O que significa acompanhar o cumprimento de metas fiscais

Se você quer fiscalizar de verdade, precisa abandonar a ideia de que meta fiscal é tema distante da política cotidiana. Meta fiscal está no centro da capacidade de governo. Ela influencia investimento, contratação, manutenção de serviço e margem de decisão do Executivo. Por isso o mandato que entende esse terreno ganha musculatura institucional.

A partir daqui, eu vou caminhar como quem conversa no gabinete antes de uma audiência importante. Sem rodeio desnecessário, sem excesso de jargão e sem enfeite. O foco é mostrar onde nasce a meta, como a lei organiza a prestação de contas e qual leitura o vereador precisa fazer para não ficar dependente da narrativa oficial.

Onde nasce a meta fiscal

Quando a gente fala em acompanhar o cumprimento de metas fiscais, a conversa não começa na audiência pública. Ela começa muito antes, na Lei de Diretrizes Orçamentárias. É ali que o poder público projeta receita, despesa, resultado nominal, resultado primário e dívida pública, dentro do chamado Anexo de Metas Fiscais. Se você não conhece a peça que fixou a meta, não tem como afirmar depois se a gestão cumpriu ou não cumpriu o que prometeu.

Na vida da Câmara, isso muda completamente o jogo. O vereador que lê a LDO só por obrigação regimental perde o principal documento de referência do ano. Já o vereador que estuda o Anexo de Metas Fiscais entende qual foi a aposta da administração, quais premissas econômicas sustentaram aquela previsão e onde pode aparecer desvio de rota. É aqui que a fiscalização deixa de ser reativa e passa a ser planejada.

A Lei de Responsabilidade Fiscal exige justamente isso. O Anexo de Metas Fiscais integra a LDO e deve trazer metas anuais, avaliação do exercício anterior e metodologia de cálculo. Em outras palavras, o ente público não só promete um resultado, como precisa explicar de onde tirou aquela conta. Para o mandato, essa memória é ouro. Ela mostra a lógica oficial e permite comparar discurso com execução.

O que a lei exige da Câmara e do Executivo

O segundo ponto é entender que acompanhar meta fiscal não é favor do Executivo nem tema opcional da comissão. A Lei de Responsabilidade Fiscal determina que o Poder Executivo demonstre e avalie o cumprimento das metas fiscais a cada quadrimestre, em audiência pública, até o final de maio, setembro e fevereiro. Isso dá calendário, dá rito e dá base concreta para a cobrança política.

Na prática municipal, essa obrigação costuma passar pela Comissão de Finanças, Orçamento e Fiscalização, ou por colegiado equivalente. É ali que a equipe econômica apresenta arrecadação, despesa, resultado, limites, repasses e cenário fiscal. Quando a Câmara leva esse rito a sério, a audiência deixa de ser protocolo. Ela vira um espaço de confronto técnico, de registro formal e de produção de encaminhamento.

Também não dá para esquecer a frente da transparência. A própria LRF trata planos, orçamentos, LDO, prestações de contas, RREO e RGF como instrumentos de transparência da gestão fiscal. Isso significa que o vereador não precisa esperar boa vontade de secretário. O acesso aos relatórios, às versões simplificadas e às informações em meio eletrônico já faz parte da regra do jogo. O mandato atento usa isso a seu favor.

A diferença entre meta no papel e meta cumprida na vida real

Muita gente confunde meta fixada com meta cumprida. Não é a mesma coisa. Meta no papel é previsão. Meta cumprida é resultado aferido, contextualizado e juridicamente demonstrado. Entre uma coisa e outra, existe o ano inteiro de execução orçamentária, existe frustração de receita, existe crescimento acima do esperado, existe despesa represada, existe contingenciamento e existe decisão política sobre onde apertar e onde aliviar.

Eu gosto de traduzir isso de forma bem simples no gabinete. Se a prefeitura prometeu arrecadar em determinado ritmo, gastar dentro de certo padrão e atingir um resultado específico, a fiscalização precisa acompanhar se o comportamento real dos números confirma essa rota. Quando a arrecadação cai, por exemplo, não basta ouvir que a economia foi ruim. É preciso perguntar como isso afetou a meta e quais medidas corretivas foram adotadas.

A leitura madura das metas fiscais, portanto, não é uma leitura estática. É uma leitura de tendência. Você observa a distância entre o programado e o realizado, identifica a velocidade do desvio e avalia se o Executivo reagiu com consistência. É nesse ponto que o vereador experiente se diferencia. Ele não compra apresentação pronta. Ele pergunta se a gestão está corrigindo o rumo ou apenas empurrando o problema para o fim do exercício.

Quais documentos o vereador precisa ler sem pular página

Fiscalização fraca quase sempre começa com leitura incompleta. Não basta abrir a notícia da audiência, assistir ao vídeo depois e dizer que acompanhou o tema. O vereador precisa saber em quais peças oficiais a gestão se apoia, onde os dados aparecem com força normativa e quais documentos ajudam a desmontar explicações superficiais.

Quando a assessoria domina essas peças, o mandato trabalha com base sólida. E quando a base é sólida, a fala política fica mais segura. Você não depende de impressão, depende de documento. Isso muda o peso da atuação parlamentar e qualifica muito o debate dentro da comissão.

O Anexo de Metas Fiscais na LDO

O primeiro documento obrigatório para uma boa fiscalização é o Anexo de Metas Fiscais da LDO. É ali que você encontra a promessa oficial do governo para o exercício e para os anos seguintes, além da avaliação do cumprimento das metas anteriores. Esse detalhe parece técnico, mas é profundamente político. Ele mostra se a administração está aprendendo com o histórico ou apenas repetindo projeções sem lastro.

Quando eu pego esse anexo para analisar, procuro três coisas logo de cara. Primeiro, a meta anual de resultado e os parâmetros usados. Segundo, a comparação com exercícios anteriores. Terceiro, a coerência da memória de cálculo. Não adianta a meta parecer bonita se a base de arrecadação foi inflada ou se a despesa obrigatória foi subestimada. A política fiscal séria começa por esse exame.

Outro ponto importante é que o Anexo de Metas Fiscais não serve só para economista ou contador. Ele precisa ser traduzido para a lógica do mandato. Em vez de olhar apenas tabela, você precisa perguntar o que aquela meta significa para a cidade. Ela pressupõe aumento de arrecadação? Prevê contenção de despesa? Conta com receita extraordinária? Aceita mais endividamento? Toda meta fiscal carrega uma decisão política escondida dentro da planilha.

O RREO, o RGF e os relatórios quadrimestrais

Depois da LDO, entram os relatórios de execução. O RREO, que é o Relatório Resumido da Execução Orçamentária, ajuda a acompanhar receita e despesa ao longo do exercício. O RGF, que é o Relatório de Gestão Fiscal, mostra limites e compromissos relevantes, como despesa com pessoal, dívida consolidada, garantias e operações de crédito. Somados às apresentações quadrimestrais, eles formam o mapa do percurso.

O erro comum é ler cada documento de forma solta. O mandato que fiscaliza bem cruza essas peças. Se a audiência pública diz que a arrecadação está acima do esperado, isso tem de aparecer nos demonstrativos. Se o discurso fala em responsabilidade fiscal, os limites do RGF precisam confirmar. Se o Executivo alega pressão sobre caixa, os dados de restos a pagar e liquidação devem mostrar isso com clareza.

O Manual de Demonstrativos Fiscais do Tesouro é útil exatamente porque padroniza a leitura desses instrumentos. Quando você trabalha com padronização, evita cair na armadilha da apresentação montada só para convencer politicamente. A forma muda de município para município, mas a lógica legal do demonstrativo segue uma base técnica. Isso dá chão para o vereador fazer comparação consistente e não depender só do argumento oral da equipe de governo.

As atas, apresentações e painéis de transparência

Tem vereador que lê a apresentação em PowerPoint e acha que já acompanhou meta fiscal. Eu digo com franqueza que isso é pouco. A apresentação ajuda, mas ela é peça de comunicação. O que dá segurança para o mandato é juntar apresentação, ata, gravação da audiência, ofícios de encaminhamento e os painéis públicos de transparência. Quando esses elementos conversam, você tem controle. Quando não conversam, você tem sinal de alerta.

As atas são fundamentais porque registram o que foi perguntado, o que foi respondido e o que ficou pendente. Muita cobrança se perde porque não virou documento. Na reunião, o secretário promete enviar memória de cálculo, detalhar uma rubrica ou esclarecer um índice. Se isso não estiver registrado e acompanhado, o assunto esfria. A boa fiscalização depende de memória institucional, e memória institucional se constrói por escrito.

Os painéis de transparência, por sua vez, ajudam a encurtar a distância entre audiência e acompanhamento contínuo. Eles permitem que o gabinete monitore a execução sem esperar o próximo quadrimestre. Aqui entra um cuidado importante. Painel bonito não substitui relatório legal. Ele serve como apoio e como sinalizador rápido. O fechamento técnico continua precisando ser confrontado com os demonstrativos oficiais e com as peças orçamentárias.

Figura 1. Ciclo prático para o mandato acompanhar o cumprimento das metas fiscais.

Como acompanhar os números ao longo do ano sem ficar refém da versão oficial

Aqui está o centro do artigo. Muita gente sabe que a audiência precisa acontecer, mas pouca gente aprende a monitorar a execução antes dela. É justamente nesse acompanhamento de percurso que o mandato consegue identificar problema cedo e evitar ser surpreendido por discurso pronto no fechamento do quadrimestre.

A lógica é simples. Você pega a meta estabelecida, confronta com o comportamento real da receita e da despesa, lê os limites, observa os passivos e mede se a trajetória continua sustentável. Isso não exige mil indicadores. Exige critério, constância e disposição para comparar número com realidade administrativa.

Receita, despesa e resultado fiscal

A primeira leitura que o mandato deve fazer é a relação entre receita e despesa. Parece básico, mas é justamente aí que começam as distorções. Há gestão que comemora arrecadação maior, mas gasta em ritmo ainda mais acelerado. Há gestão que segura despesa no início do ano para passar sensação de folga e depois comprime o caixa no fim. Por isso, olhar só um número solto não resolve.

O resultado fiscal precisa ser visto como consequência da combinação entre arrecadação, gasto e qualidade da execução. Quando a receita cresce acima da previsão, você precisa verificar se isso decorre de atividade econômica mais forte, de transferência extraordinária, de recuperação de crédito ou de evento pontual. Cada origem produz leitura política diferente. O mesmo vale para a despesa. Nem toda contenção é eficiência. Às vezes é apenas despesa represada.

Na prática da Comissão de Finanças, a pergunta certa não é apenas quanto entrou e quanto saiu. A pergunta certa é se o ritmo de execução está compatível com a meta fixada na LDO. Quando o secretário diz que o município está no caminho certo, peça a trilha completa. Mostre a meta anual, a fração esperada para o período, o realizado acumulado e a justificativa para eventual desvio. Sem isso, a expressão caminho certo vira frase vazia.

Endividamento, gasto com pessoal e restos a pagar

Outro bloco que exige atenção permanente é o dos limites e passivos. Despesa com pessoal, dívida consolidada, garantias, operações de crédito e restos a pagar não são detalhe de contador. Eles revelam a qualidade da gestão e a sustentabilidade do orçamento. Muitas vezes a meta fiscal parece ajustada no papel, mas a bomba foi empurrada para frente por meio de passivo acumulado ou compressão artificial do caixa.

O gasto com pessoal, por exemplo, precisa ser acompanhado não só pelo percentual do quadrimestre, mas pela tendência. Se o índice está próximo do limite e a arrecadação dá sinais de queda, a situação muda rapidamente. O mesmo vale para dívida e garantias. O vereador que olha só o retrato do mês pode perder o filme inteiro. O que interessa é a trajetória e o espaço real de manobra que a gestão ainda possui.

Restos a pagar merecem atenção especial porque costumam esconder muita coisa. Quando a administração empenha, não liquida adequadamente ou carrega obrigação para o exercício seguinte, o resultado do período pode parecer melhor do que realmente é. No gabinete, eu sempre insisto nisso. Resultado fiscal sem leitura de passivo é leitura incompleta. E leitura incompleta, em tema fiscal, quase sempre favorece quem quer ganhar tempo.

Educação, saúde e o impacto político dos mínimos constitucionais

Embora o foco aqui seja meta fiscal, o vereador não pode separar esse debate dos mínimos constitucionais em educação e saúde. Isso porque o comportamento da execução nessas áreas impacta a leitura política do orçamento e mostra prioridades reais da gestão. Em algumas audiências, a administração chega enquadrada no resultado fiscal, mas com pressão ou atraso justamente onde a população sente mais.

A boa prática é cruzar o discurso de equilíbrio com a aplicação efetiva nas políticas essenciais. Se saúde e educação estão sendo cumpridas no limite exato, você precisa entender se houve planejamento ou corrida de fechamento. Se estão abaixo da trajetória esperada para o período, a pergunta é outra. Como o Executivo pretende recuperar esse atraso sem sacrificar outras áreas e sem comprometer a qualidade do gasto no final do ano.

Esse cruzamento fortalece muito o mandato. Ele mostra que o vereador não está fiscalizando só índice frio, mas o efeito concreto da gestão fiscal na cidade. A população entende melhor quando você traduz a discussão dessa forma. Em vez de falar apenas em resultado nominal ou primário, você explica que a execução das metas fiscais precisa caminhar junto com responsabilidade sobre pessoal, dívida, saúde, educação e prestação de contas transparente.

O papel da Comissão de Finanças e do mandato na fiscalização

A Comissão de Finanças é a sala de comando desse tema dentro da Câmara. Quando ela funciona bem, o município percebe. Quando funciona mal, a audiência vira protocolo e a sociedade perde uma das poucas oportunidades formais de confronto técnico sobre a execução fiscal.

Mas comissão boa não nasce sozinha. Ela depende de vereadores preparados, assessorias organizadas e presidência comprometida com o rito. O mandato individual também tem responsabilidade. Mesmo quando a comissão está morna, o vereador atento consegue elevar o nível com pergunta bem feita, documento bem cobrado e encaminhamento bem registrado.

Perguntas que precisam ser feitas em audiência pública

Audiência pública de metas fiscais não é sessão para cumprimentar técnico e agradecer apresentação. É momento de pergunta objetiva, bem formulada e registrada. Eu sempre defendo que a Comissão de Finanças chegue com roteiro pronto. Qual era a meta fixada na LDO. Qual era a trajetória esperada até o quadrimestre. O realizado ficou acima ou abaixo. Quais fatores explicam o desvio. Que medidas corretivas foram ou serão adotadas.

Também é importante perguntar sobre qualidade da receita. O crescimento veio de base estrutural ou de evento extraordinário. Houve concentração em uma fonte específica. Houve mudança relevante em transferências correntes. Na despesa, a cobrança precisa ir além do total. Onde o gasto acelerou. Onde ficou represado. O que foi empenhado e não liquidado. Como está o comportamento dos restos a pagar. Sem essas perguntas, a audiência tende a virar narrativa genérica.

Outro ponto que não pode faltar é a cobrança por série histórica e comparativo. Secretário gosta de mostrar o resultado do quadrimestre isolado. O vereador experiente pede a fotografia anterior e a tendência acumulada. Isso impede maquiagem por recorte conveniente. Em fiscalização fiscal, comparar períodos equivalentes é uma das formas mais simples de separar resultado consistente de efeito passageiro.

Como transformar dado técnico em cobrança objetiva

Muita gente se perde porque enxerga o dado fiscal como um idioma inacessível. Eu penso diferente. O papel do mandato é justamente traduzir o técnico em cobrança inteligível. Se a arrecadação caiu, a pergunta política é simples. Qual serviço será afetado ou qual ajuste a gestão pretende fazer. Se a despesa com pessoal subiu, a pergunta é direta. Isso compromete investimento, contratação ou margem de operação do governo.

Quando você faz essa tradução, a audiência ganha densidade. O secretário percebe que não está falando para uma plateia passiva. Está falando para uma comissão que entendeu a consequência prática do número apresentado. E a população também acompanha melhor. Em vez de ouvir uma sequência de siglas, ela passa a perceber se a cidade está com folga, aperto, risco de desequilíbrio ou necessidade de correção de rota.

A cobrança objetiva também depende de precisão documental. Não basta fazer fala forte para rede social e deixar o assunto morrer depois. O ideal é transformar a pergunta em requerimento, em pedido de informação, em ofício ou em encaminhamento aprovado pela comissão. Fiscalização de verdade precisa de trilha formal. É isso que constrói continuidade e impede que a resposta fique apenas no calor do debate.

Como registrar encaminhamentos e cobrar retorno

Uma das maiores fraquezas de muitas comissões é a falta de pós audiência. A reunião acontece, a equipe econômica fala, os vereadores perguntam e cada um vai para sua agenda. Só que meta fiscal exige acompanhamento contínuo. Se houve inconsistência, pendência documental ou compromisso de ajuste, isso precisa voltar para a pauta do gabinete e, de preferência, para a pauta da própria comissão.

Eu recomendo sempre um procedimento simples. Terminou a audiência, a assessoria do mandato produz uma nota interna com os principais números, as perguntas feitas, as respostas dadas e os pontos que ficaram em aberto. Depois disso, separa o que precisa de ofício, o que exige pedido de informação e o que deve ser monitorado no próximo RREO, RGF ou quadrimestre. É simples, mas funciona muito.

Quando a Câmara opera assim, o Executivo sabe que a fiscalização não termina no plenário. E isso melhora a qualidade da própria prestação de contas. O secretário passa a vir mais preparado, a controladoria organiza melhor os dados e o debate sai do improviso. No fim, quem ganha é a cidade, porque a audiência pública deixa de ser uma formalidade anual para se tornar parte de um processo real de controle.

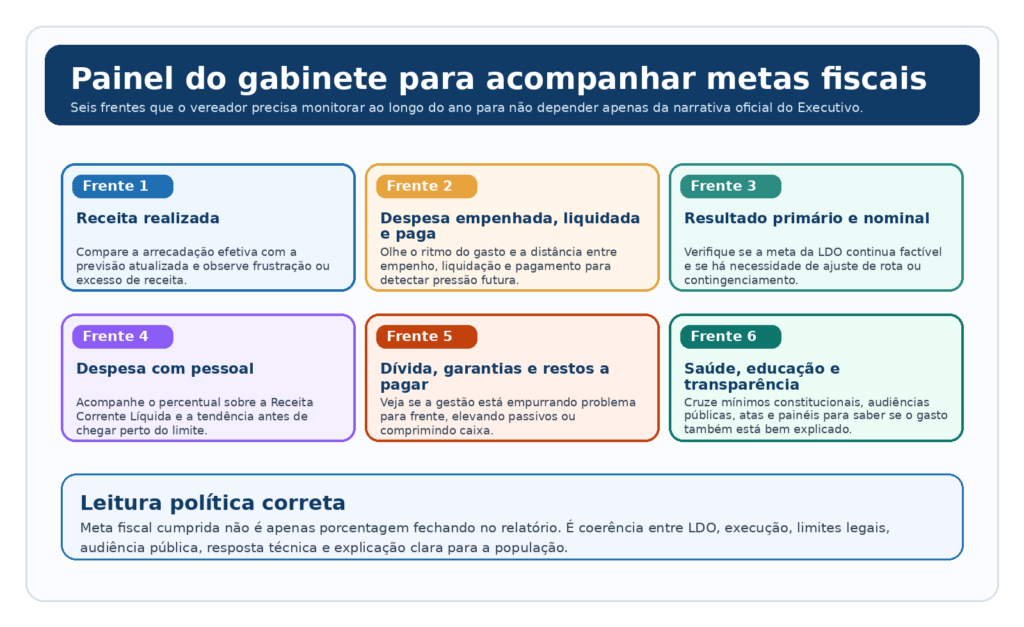

Figura 2. Painel simples de gabinete para acompanhar metas fiscais ao longo do ano.

Erros comuns ao avaliar metas fiscais e como evitar

Depois de acompanhar esse tema por vários ciclos legislativos, eu diria que boa parte dos erros não nasce de má-fé. Nasce de leitura apressada. O problema é que, em orçamento público, leitura apressada produz decisão política ruim. E decisão política ruim custa caro para a fiscalização e para a credibilidade da Casa.

Por isso vale a pena olhar com calma para os tropeços mais frequentes. Quando você reconhece o erro, fica mais fácil montar anticorpos institucionais. O gabinete passa a saber onde precisa ser mais cauteloso e a comissão evita cair em armadilhas retóricas que se repetem a cada quadrimestre.

Confundir arrecadação alta com gestão boa

Um erro clássico é achar que arrecadação acima do previsto significa, por si só, boa gestão. Nem sempre. Às vezes a receita cresce por causa de transferência extraordinária, por recomposição inflacionária, por evento não recorrente ou por efeito concentrado em uma base econômica específica. Se o mandato não qualifica essa informação, corre o risco de aplaudir um resultado que não se sustenta.

Além disso, arrecadação alta pode conviver com despesa mal planejada. A gestão pode arrecadar melhor e ainda assim comprometer o equilíbrio do exercício se o gasto crescer em velocidade maior, se o passivo for empurrado para frente ou se a expansão de despesa obrigatória reduzir a margem de manobra. É por isso que o vereador precisa trabalhar com conjunto, não com manchete.

A forma de evitar esse erro é sempre perguntar pela origem da receita e pelo reflexo dela sobre a meta. É aumento permanente ou temporário. Está incorporado de forma prudente às projeções. Veio acompanhado de ajuste de despesa ou de acomodação de passivos. Essa conversa muda completamente a qualidade da fiscalização.

Olhar só percentual e esquecer tendência

Outro equívoco muito comum é se apegar ao percentual do momento e esquecer a trajetória. Um índice de pessoal ainda abaixo do limite pode esconder aceleração perigosa. Um resultado fiscal aparentemente confortável pode estar sustentado por atraso de liquidação. Uma execução de saúde ou educação que parece aceitável no início do ano pode virar corrida de fim de exercício. O percentual isolado engana quando é lido fora de contexto.

Fiscalização séria precisa de linha do tempo. O gabinete deve comparar quadrimestre atual com o mesmo período do ano anterior, observar o comportamento mensal quando possível e avaliar o acumulado em relação à meta anual. Essa leitura dinâmica é o que impede o mandato de ser surpreendido. Quando você olha tendência, percebe cedo onde o problema está se formando.

Esse é um ponto em que a experiência legislativa pesa muito. Quem acompanha comissão há mais tempo sabe que vários desequilíbrios começam pequenos. A diferença entre um mandato atento e um mandato distraído é que o primeiro enxerga o sinal fraco. O segundo só percebe o problema quando ele já virou manchete, atraso de pagamento, queda de investimento ou pedido de socorro administrativo.

Aceitar apresentação bonita sem série histórica

Hoje as apresentações estão cada vez melhores. Têm gráfico limpo, paleta bonita, discurso treinado e números selecionados com cuidado. Nada contra boa apresentação. O problema é aceitar a estética como prova de consistência. Meta fiscal não se valida por slide elegante. Ela se valida por série histórica, por confrontação documental e por coerência entre relatórios, portal de transparência e fala técnica.

Quando o vereador pede série histórica, ele obriga a gestão a sair do recorte conveniente. O resultado deixa de ser um retrato montado para a ocasião e passa a ser visto como processo. Isso é especialmente importante em anos de pressão eleitoral, troca de equipe ou arrecadação atípica. Sem histórico, qualquer fotografia bonita vira argumento fácil.

O remédio aqui é simples e poderoso. Sempre peça comparativo com exercícios anteriores, memória de cálculo, comportamento acumulado e indicação clara das medidas adotadas em caso de desvio. Com isso, a apresentação deixa de ser peça de convencimento e passa a ser instrumento de prestação de contas. A Câmara sobe de nível e a relação com o Executivo fica mais profissional.

Como montar um método simples de gabinete para acompanhar metas fiscais

Depois de entender a base legal, os documentos e os erros mais comuns, falta transformar tudo isso em rotina de trabalho. Acompanhar metas fiscais não pode depender do humor do dia, nem da memória de uma audiência para outra. Precisa virar método de mandato.

E a boa notícia é que esse método pode ser simples. Com alguns indicadores bem escolhidos, calendário definido e devolutiva clara para a população, a fiscalização sobe muito de nível. O segredo não está em complicar. Está em manter consistência.

Painel mensal com poucos indicadores

O mandato não precisa montar um centro avançado de finanças públicas para acompanhar metas fiscais. Precisa montar um método. E método começa com simplicidade. Eu recomendo um painel mensal de gabinete com poucos indicadores, mas bem escolhidos. Receita realizada em relação à previsão, despesa empenhada, liquidada e paga, comportamento do resultado, despesa com pessoal, restos a pagar e aplicação em saúde e educação já formam uma base muito útil.

A vantagem desse painel é que ele tira a fiscalização do improviso. Em vez de correr atrás dos dados na véspera da audiência, a equipe acompanha o exercício ao longo do ano. Quando chega o quadrimestre, o gabinete já sabe onde apertar, quais números merecem conferência e quais perguntas precisam entrar em plenário ou na comissão. O vereador ganha segurança técnica e velocidade política.

Também é importante padronizar a fonte. O ideal é que a assessoria defina onde vai buscar cada informação e registre isso em rotina interna. Parte virá do portal de transparência, parte dos demonstrativos fiscais, parte da apresentação quadrimestral e parte dos pedidos de informação. O que não pode acontecer é cada assessor trabalhar com planilha solta, fonte diferente e critério mudando todo mês.

Agenda quadrimestral de fiscalização

Além do painel mensal, vale muito organizar uma agenda quadrimestral fixa. No começo do ciclo, a equipe revisa a meta da LDO e atualiza o comparativo. Na aproximação da audiência pública, prepara roteiro de perguntas. Depois da audiência, consolida os encaminhamentos. No meio do período seguinte, revisita as pendências e cobra resposta. Esse calendário dá disciplina para o mandato.

Eu gosto desse modelo porque ele aproxima técnica e política. A assessoria prepara a base numérica, o vereador entra com a leitura institucional e a comissão ganha protagonismo. A audiência deixa de ser evento isolado e passa a ser um marco dentro de um processo contínuo. Isso melhora inclusive a comunicação do mandato, porque o cidadão percebe consistência de acompanhamento e não só fala de ocasião.

Outro ganho da agenda quadrimestral é a memória. Mandato sem memória perde força. Quando você documenta cada ciclo, consegue comparar o que foi dito em maio, o que mudou em setembro e como o exercício fechou em fevereiro. Isso ajuda a identificar padrão de execução, promessa repetida e área em que o Executivo costuma falhar. Fiscalização madura é sempre cumulativa.

Devolutiva para a população com linguagem clara

No fim do processo, existe uma obrigação política que eu considero decisiva. O vereador precisa devolver esse debate para a população em linguagem clara. Meta fiscal não pode ficar restrita ao jargão técnico da comissão. O cidadão tem o direito de entender se a cidade arrecadou conforme o previsto, se gastou com responsabilidade, se respeitou limites e se o governo está corrigindo desvios ou maquiando resultados.

Essa devolutiva precisa ser honesta e inteligível. Em vez de despejar tabela, o mandato deve explicar o que aconteceu no quadrimestre, o que preocupa, o que melhorou e o que será cobrado. Quando você faz isso bem, a população passa a enxergar a fiscalização orçamentária como algo concreto, ligado a investimento, serviço, folha, dívida e capacidade de governo. O tema deixa de parecer distante.

É aqui que o acompanhamento do cumprimento de metas fiscais fecha seu ciclo com dignidade institucional. A Câmara fiscaliza, registra, cobra e presta contas do que observou. O Executivo sabe que será acompanhado de perto. E a sociedade deixa de ser mera espectadora de audiência protocolar. Esse é o tipo de trabalho que fortalece mandato, comissão e credibilidade da própria Casa Legislativa.

Fechamento de mandato

No fim das contas, acompanhar o cumprimento de metas fiscais é olhar para o coração da gestão pública com responsabilidade de vereador e senso de realidade administrativa. Você não está apenas conferindo percentual em relatório. Está verificando se a prefeitura está governando com planejamento, transparência e capacidade de sustentar as próprias decisões ao longo do exercício.

Quando o mandato domina esse caminho, a audiência pública muda de qualidade, a Comissão de Finanças ganha respeito e o cidadão percebe que a Câmara está fazendo mais do que ouvir exposição técnica. Está fiscalizando com método, cobrando com firmeza e transformando dado frio em defesa concreta do interesse público.

É assim que eu recomendo tratar o tema no dia a dia do mandato. Comece pela LDO e pelo Anexo de Metas Fiscais, acompanhe a execução, cobre nas audiências, registre os encaminhamentos, monitore os limites e devolva a leitura para a população em linguagem clara. Esse roteiro não falha porque ele põe a política no lugar certo, ao lado da técnica e a serviço da cidade.

Com mais de 10 anos de atuação nos bastidores da política, Marcelo consolidou sua carreira como um estrategista focado em transformar a comunicação de líderes municipais. À frente do https://vereanca.com.br/, ele une sua paixão pela democracia à expertise técnica para oferecer o guia definitivo sobre o universo dos vereadores no Brasil.

Trajetória e Expertise

Especialista em Marketing Político e Comunicação Eleitoral, Marcelo compreende que a política municipal possui uma dinâmica única: é o “corpo a corpo”, a confiança do bairro e a solução de problemas reais que definem um mandato de sucesso.

Ao longo de sua trajetória, ele já:

-

Coordenou estratégias de comunicação para campanhas legislativas vitoriosas.

-

Atuou no treinamento de assessores e parlamentares, focando em posicionamento digital e gestão de reputação.

-

Desenvolveu metodologias para traduzir o trabalho legislativo técnico em uma linguagem que o eleitor entende e valoriza.

A Visão por trás do Vereança

Para Marcelo, a figura do vereador é a engrenagem mais importante da democracia, mas também a menos compreendida. Ele fundou o portal com a convicção de que informação é poder. Sua missão é dupla:

-

Para o Vereador: Fornecer as ferramentas para um mandato moderno, ético e comunicativo.

-

Para o Cidadão: Oferecer clareza sobre como fiscalizar e participar da política local.

O Que Marcelo Acredita

“O marketing político de verdade não é sobre criar personagens, mas sobre dar voz ao trabalho que impacta a vida das pessoas. No Vereança, meu compromisso é mostrar que a política feita com técnica e transparência é o único caminho para cidades mais fortes.”

Conecte-se com o Marcelo

Interessado em consultoria, palestras ou quer trocar uma ideia sobre o cenário político atual?

-

LinkedIn: https://www.instagram.com/mvitorino_/

-

E-mail: [marcelo@vereanca.com.br]