O que são créditos adicionais e por que o extraordinário existe

Orçamento público não é peça de ficção. Ele nasce da previsão de receitas e da fixação de despesas. Só que a vida do município não cabe inteira numa planilha aprovada no fim do ano. O orçamento tenta antecipar o que a administração vai arrecadar e o que vai gastar. Nem sempre acerta tudo. A cidade muda. O cenário econômico muda. A urgência aparece. Quando isso acontece, entram em cena os créditos adicionais.

Na prática, créditos adicionais são instrumentos para ajustar o orçamento durante a execução. Eles não substituem a Lei Orçamentária. Eles corrigem, reforçam ou ampliam o que a lei original não conseguiu prever direito. É por isso que um vereador precisa dominar o tema. Quem não entende crédito adicional vota no escuro. E quem vota no escuro entrega a fiscalização de bandeja.

O ponto central é este: o crédito extraordinário não nasceu para facilitar a vida administrativa. Ele nasceu para responder a fatos graves, urgentes e imprevisíveis. Esse detalhe muda tudo. Muda o fundamento jurídico. Muda o rito. Muda o grau de controle. Muda até a forma de explicar isso para a população.

A lógica do orçamento público no município

No município, o orçamento é a tradução financeira das prioridades de governo. Nele estão as obras, os contratos, os repasses, os serviços continuados, a folha, a saúde, a assistência e tudo mais que sustenta a máquina pública. Quando a Câmara aprova essa peça, ela não está apenas autorizando gasto. Ela está definindo rumo político e compromisso com a cidade.

É por isso que alteração orçamentária nunca deve ser tratada como detalhe técnico sem importância. Toda mudança mexe com prioridades. Às vezes desloca recurso. Às vezes cria despesa nova. Às vezes abre espaço para resposta emergencial. O vereador experiente sabe separar uma alteração comum de uma alteração excepcional. Essa diferença protege a Câmara e protege o interesse público.

No dia a dia, muita gente mistura insuficiência de dotação com urgência de situação. Não é a mesma coisa. Se a secretaria precisava de mais recurso para uma ação já prevista, o caso costuma caminhar para suplementação. Se apareceu uma despesa não prevista, mas ainda planejável, estamos perto do crédito especial. Se a cidade sofreu um evento de gravidade fora da curva, com resposta imediata, aí sim começamos a falar de extraordinário.

A diferença entre suplementar, especial e extraordinário

O crédito suplementar reforça o que já existe. O programa estava no orçamento, a ação estava descrita, o serviço já era esperado, mas o valor ficou curto. Isso é comum em gestão pública. O gestor estimou um número e a execução mostrou outro. Não há novidade material na política pública. Há insuficiência de dotação.

O crédito especial é diferente. Ele entra quando a despesa não tem dotação específica na lei orçamentária. Aqui já há um passo além. O poder público percebeu que vai precisar executar algo que não ganhou linha própria na LOA. Ainda assim, a despesa pode ser previsível e administrável. Ela só não foi contemplada como deveria.

O extraordinário fica em outro patamar. Ele atende despesa urgente e imprevisível. Não basta ser importante. Não basta ser socialmente sensível. Não basta estar sem recurso. É preciso que o fato gerador seja excepcional. Guerra, comoção interna e calamidade pública aparecem na legislação como exemplos fortes justamente para sinalizar a gravidade da hipótese.

O sentido jurídico de urgência e imprevisibilidade

Na tribuna e na comissão, vejo muita confusão com essas duas palavras. Urgência sem imprevisibilidade não fecha a conta. Imprevisibilidade sem urgência também não. O extraordinário exige as duas coisas. A situação precisa ter surgido fora do planejamento razoável e precisa reclamar resposta imediata para evitar dano maior à coletividade.

Isso serve como trava constitucional. Sem essa trava, qualquer dificuldade de caixa ou qualquer atraso de planejamento seria empurrado para dentro do extraordinário. Aí o instrumento deixaria de ser exceção e viraria atalho. O tribunal de contas, a consultoria legislativa e o próprio Supremo já deixaram claro que o extraordinário precisa estar ligado a cenário de gravidade incompatível com o rito ordinário.

No mundo real, o teste é simples. O fato era objetivamente impossível ou muito improvável de prever no desenho normal do orçamento. E a resposta não podia esperar o tempo comum do processo legislativo ou do ajuste tradicional. Quando as duas respostas são positivas, o uso do extraordinário começa a fazer sentido. Quando uma delas falha, acende o sinal amarelo.

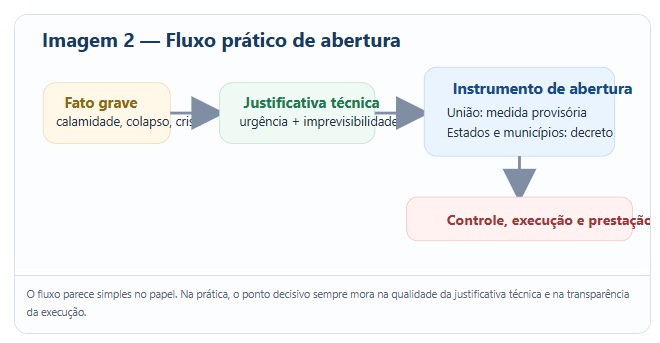

Como funciona a abertura do crédito extraordinário na prática

Agora vamos ao ponto que costuma travar o debate. A despesa apareceu. O fato é urgente. A calamidade bateu. Como isso entra formalmente no orçamento. A resposta depende do ente federativo e do desenho constitucional. Na União, o caminho clássico passa pela medida provisória. Nos estados e municípios, a Lei 4.320 trabalha com abertura por decreto do Executivo, com imediato conhecimento ao Legislativo.

Isso não significa ausência de controle. Significa apenas que, diante de uma crise real, o ordenamento admite rito excepcional para garantir velocidade. Só que velocidade sem rastro documental é erro. Todo ato de abertura precisa vir acompanhado de motivação clara, referência à situação concreta, detalhamento mínimo da programação e, depois, execução rastreável.

Eu costumo dizer que o extraordinário corre em pista expressa, mas com radar ligado o tempo todo. O Executivo ganha agilidade, não ganha salvo-conduto. A Câmara precisa acompanhar desde o primeiro momento porque a exceção abre espaço para resposta legítima, mas também para abuso, maquiagem orçamentária e narrativa política vazia.

Na União, por medida provisória

No plano federal, a abertura costuma ocorrer por medida provisória com fundamento constitucional específico. Isso dialoga com a lógica da urgência. Em cenário de calamidade ampla, desastre climático de grande impacto ou outra situação equiparável, o Executivo federal abre o crédito e o Congresso analisa depois, dentro do rito próprio. É um desenho pensado para não deixar a administração parada diante do caos.

Quando você olha exemplos recentes, percebe a materialidade disso. O crédito vem direcionado para defesa civil, assistência a famílias, recuperação de infraestrutura, recomposição de serviços e apoio operacional. Não é uma autorização genérica para gastar livremente. É uma autorização vinculada a finalidades emergenciais. Se a vinculação não aparece com nitidez, a justificativa enfraquece.

Também vale notar que a União costuma produzir nota técnica de adequação orçamentária. Esse material é precioso para a fiscalização. Ali aparecem a fundamentação, a leitura dos requisitos constitucionais e a compatibilidade da programação com o cenário emergencial. Quem milita na política sem ler esse tipo de documento fica refém da versão de gabinete.

Nos estados e municípios, por decreto e comunicação ao Legislativo

No âmbito estadual e municipal, a lógica é mais próxima da operação administrativa imediata. O Executivo abre o crédito por decreto e dá conhecimento ao Legislativo. Aqui mora um detalhe político importante. Dar conhecimento não é fazer comunicado protocolar para inglês ver. Dar conhecimento é permitir controle real, com acesso ao ato, à justificativa, ao impacto e à execução posterior.

Em município pequeno, isso fica ainda mais sensível. Muitas vezes a mesma equipe que toca o financeiro, acompanha convênio, fecha balanço e responde aos vereadores está sobrecarregada. Nessas horas, o risco de um decreto sair com fundamentação fraca cresce. O vereador responsável não pode agir só na base do confronto. Ele precisa pedir documento certo, no momento certo, e construir registro institucional da cobrança.

Quando o Executivo age corretamente, o decreto já vem amarrado à situação emergencial, ao valor, à classificação da despesa e ao destino do recurso. Quando age mal, solta um texto aberto, genérico, sustentado em palavras fortes e pouca prova. Eu já vi caso assim em município onde a urgência era real, mas a peça veio tão mal montada que a desconfiança política ocupou o lugar do mérito.

Vigência, reabertura e execução da despesa

O extraordinário tem vigência no exercício financeiro em que for autorizado. Só que existe uma exceção relevante. Se o ato for promulgado nos últimos quatro meses do exercício, o saldo pode ser reaberto no exercício seguinte. Esse ponto parece técnico, mas influencia muito a gestão. Ele evita que uma emergência do fim do ano perca eficácia apenas por virada de calendário.

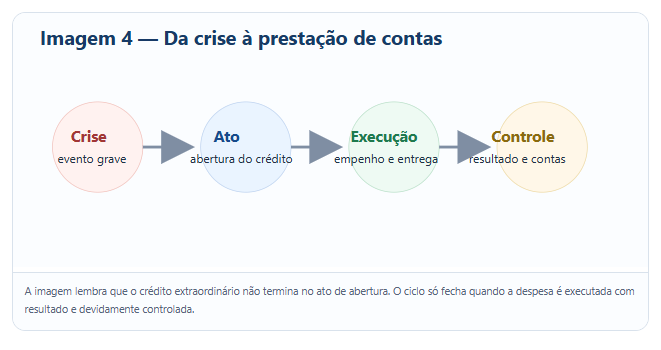

Na execução, o cuidado deve ser dobrado. A abertura do crédito não resolve tudo. Ela apenas cria a autorização orçamentária extraordinária. Depois ainda existe empenho, liquidação, pagamento, contratação, prestação de contas e demonstração do resultado. É nesse trecho que a boa narrativa do decreto precisa bater com a vida real do gasto.

Se a administração abriu crédito para resposta imediata a desastre, mas a execução caminha para despesa desconectada da emergência, o problema não some porque o ato inicial parecia bonito. Fiscalização séria acompanha o ciclo inteiro. É o tipo de assunto que exige olhar conjunto de comissão de finanças, controle interno, assessoria contábil e plenário atento.

Imagem 3 — Checklist de fiscalização do vereador

O olhar do vereador na fiscalização do crédito extraordinário

Agora saímos do jurídico puro e vamos para o terreno da vereança. Crédito extraordinário não é só matéria técnica. Ele é matéria de controle, narrativa pública e responsabilidade política. O vereador que trata isso apenas como embate entre governo e oposição perde a chance de qualificar o debate e perde também a confiança de quem espera seriedade com o dinheiro público.

Fiscalizar não é atrapalhar resposta emergencial. Fiscalizar é garantir que a resposta emergencial seja legítima, proporcional e rastreável. Esse ponto precisa ser dito sempre. Em hora de crise, a cidade quer ação rápida. Mas a cidade também quer saber para onde foi o recurso, quem executou, por que contratou e qual foi o resultado entregue.

Eu gosto de resumir assim: quando a tragédia bate à porta, o Executivo precisa agir rápido. Quando a poeira baixa, a Câmara precisa olhar cada folha do processo. Uma coisa não exclui a outra. Ao contrário. Uma protege a outra.

Quais documentos e justificativas precisam aparecer

O mínimo do mínimo é uma justificativa técnica que demonstre a ocorrência do fato extraordinário e a necessidade imediata da despesa. Não basta frase pronta. Não basta citar calamidade de forma genérica. É preciso amarrar o evento concreto, o impacto sobre o serviço público e a razão pela qual o rito comum não atenderia com a rapidez necessária.

Também é importante verificar a programação orçamentária atingida. Em que órgão o crédito foi aberto. Em que ação. Para qual finalidade. Em qual valor. Isso ajuda a identificar se o gasto conversa com a emergência ou se foi só encaixado ali por conveniência. Quanto mais específico o ato, mais transparente fica a análise.

Depois entram os documentos de execução. Contratos, notas de empenho, ordens de fornecimento, relatórios de entrega, laudos, planilhas de atendimento e tudo mais que dê materialidade ao gasto. Quem fica só no decreto inicial vê metade do filme. E, em orçamento, a metade final costuma ser a mais importante.

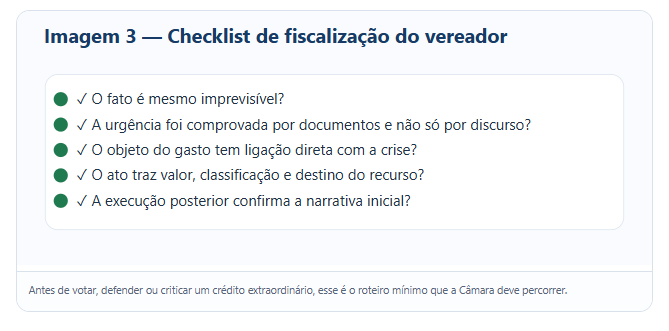

Perguntas que a Câmara deve fazer sem rodeio

A primeira pergunta é simples: o que aconteceu de fato. A segunda: por que isso não podia ser absorvido por crédito suplementar ou especial. A terceira: qual é o nexo exato entre o fato emergencial e a despesa aberta. Essas três perguntas já limpam boa parte da fumaça retórica que costuma cercar o tema.

Depois eu avançaria para outras perguntas práticas. Quem atestou a emergência. Qual secretaria demandou. Há decreto de calamidade ou situação de emergência reconhecida. Quais critérios orientaram a distribuição do recurso. Em quanto tempo a administração pretende executar. Como será dada publicidade à aplicação. Isso transforma debate abstrato em controle real.

Tem mais. O vereador também deve perguntar o que acontece se o crédito não for aberto. Esse é um teste poderoso. Se a resposta mostrar interrupção de serviço essencial, risco à vida, agravamento do dano ou impossibilidade de atendimento imediato, a excepcionalidade ganha densidade. Se a resposta for vaga, o argumento perde força.

Os riscos de uso indevido e desvio de finalidade

O uso indevido começa quase sempre do mesmo jeito. A gestão enfrenta pressão, o orçamento aperta, a execução ficou mal planejada e alguém tenta vestir a roupa da urgência numa despesa que já podia ter sido prevista. Às vezes a intenção nem é dolosa. É improviso. Só que improviso administrativo não vira extraordinário por vontade política.

Outro risco aparece quando a situação emergencial é verdadeira, mas o escopo do gasto se expande demais. A tragédia justifica resposta imediata em determinadas frentes. Daqui a pouco entram despesas laterais, pouco conectadas ao núcleo da crise. É aí que o vereador precisa separar o que é enfrentamento direto do que é oportunidade de caixa.

Há ainda o risco narrativo. Em crise, o governo tende a comunicar muito. E comunicar é correto. Mas a comunicação não pode substituir a técnica. Foto, coletiva, release e vídeo de obra não são prestação de contas. Prestação de contas é processo organizado, dado aberto, informação compreensível e demonstração de resultado.

Quando o extraordinário se justifica de verdade

Esse é o coração do debate. Nem toda necessidade urgente é extraordinária. Nem toda relevância social autoriza esse instrumento. Nem toda deficiência de orçamento cria excepcionalidade. O extraordinário se justifica quando a realidade impõe resposta imediata a um evento grave, fora do padrão, com impacto que não cabia no planejamento ordinário.

Se você guarda essa chave mental, metade das dúvidas desaparece. O instrumento não foi desenhado para consertar a política pública que ficou subestimada. Foi desenhado para responder à ruptura. A ruptura pode vir por desastre natural, colapso estrutural repentino, episódio de comoção ou outro fato equiparável em intensidade e imprevisibilidade.

Em outras palavras, o extraordinário não é o remédio da correria administrativa. É o remédio da exceção concreta. E isso faz diferença prática, jurídica e política.

Guerra, comoção interna e calamidade pública

A legislação cita guerra, comoção interna e calamidade pública como exemplos emblemáticos. Não são palavras lançadas ao acaso. Elas funcionam como régua de gravidade. O sistema constitucional quer dizer o seguinte: o crédito extraordinário só cabe diante de situações que desafiem a normalidade institucional e exijam ação singular do poder público.

No Brasil municipal, a hipótese mais recorrente é a calamidade pública. Enchente, deslizamento, colapso de ponte, interrupção drástica de abastecimento em cenário extremo, destruição de equipamentos essenciais. Nesses casos, a urgência bate no corpo da cidade. O gasto não pode esperar o trâmite comum porque a população depende da resposta imediata.

O importante é não banalizar o conceito. Calamidade não é qualquer aperto financeiro. Também não é qualquer demanda reprimida. A palavra tem peso institucional. Quando ela entra num decreto, aciona um regime de excepcionalidade que precisa ser tratado com seriedade e lastro probatório.

Emergência real não é improviso administrativo

Vou dizer de forma direta. Falta de planejamento não é fato imprevisível. Se o gestor sabia, ou devia saber, que a despesa viria, não cabe empurrar o problema para o extraordinário. Esse é o tipo de tese que costuma desmoronar quando o processo chega ao controle externo. E desmorona porque confunde má estimativa com evento extraordinário.

Essa distinção protege a qualidade do orçamento. Se tudo vira urgência, o planejamento perde valor. E, quando o planejamento perde valor, a Câmara passa a votar a LOA quase como ficção decorativa. Nenhum vereador sério deve aceitar isso. A peça orçamentária é instrumento de governo e de controle, não mera formalidade de fim de ano.

Na prática, a pergunta é incômoda, mas necessária. O fato era mesmo inesperado ou a gestão só deixou para resolver depois. Quando a resposta aponta para a segunda hipótese, a conversa já muda de eixo. Aí o debate deixa de ser excepcionalidade legítima e passa a ser responsabilidade administrativa.

Exemplos legítimos e exemplos que acendem alerta

Exemplo legítimo é aquele em que a cidade sofre uma enchente severa, há desalojados, vias interditadas, unidades públicas afetadas e necessidade imediata de abrigo, alimentação, limpeza urbana intensiva, recuperação emergencial e apoio social. Aqui o vínculo entre o fato e a despesa é claro. O tempo comum da burocracia não responde ao tamanho do problema.

Exemplo que acende alerta é aumento previsível de custo em contrato continuado, demanda reprimida que já se acumulava há meses, programa já conhecido sem previsão adequada ou despesa que ganhou urgência apenas porque a administração atrasou providências. Pode ser matéria relevante. Pode até exigir ajuste orçamentário. Mas, em regra, não é extraordinário.

Tem ainda a zona cinzenta. Às vezes surge um evento real, mas a despesa proposta vem larga demais, com itens discutíveis. Nesses casos, a atuação madura da Câmara não é negar a crise nem assinar cheque em branco. É separar núcleo legítimo de gordura administrativa. A boa política mora justamente nesse filtro.

Imagem 4 — Da crise à prestação de contas

Transparência, prestação de contas e impacto no cidadão

Orçamento público não existe para satisfazer manual de contabilidade. Ele existe para manter a cidade funcionando e para proteger gente real. Quando se fala em crédito extraordinário, o impacto na ponta é imediato. É a família desabrigada. É a unidade de saúde comprometida. É a estrada que isola comunidade. É o equipamento público que precisa voltar a operar.

Por isso, a transparência aqui tem duas funções. A primeira é permitir controle do gasto. A segunda é permitir compreensão social do que está sendo feito. O cidadão não precisa dominar todo o vocabulário técnico da Lei 4.320 para acompanhar o uso do recurso. Mas ele precisa receber explicação honesta, acessível e completa.

Quando a gestão falha nessa comunicação, surgem boatos, radicalização e desconfiança. E, vou ser franco, muitas vezes a desconfiança cresce porque a informação foi mal organizada, não porque o gasto era ilegítimo. Transparência boa evita crise de confiança. Transparência ruim multiplica crise política.

O que muda na ponta para quem depende do serviço público

Na ponta, o crédito extraordinário é diferença entre resposta imediata e atraso custoso. Se uma calamidade afeta centenas de famílias, o município não pode esperar meses para regularizar abrigo, limpeza, alimentação, transporte emergencial e recuperação mínima da rede pública. O extraordinário encurta o caminho da autorização orçamentária.

Isso não quer dizer que o instrumento seja apenas contábil. Ele é ferramenta concreta de proteção social. Quando bem usado, ajuda a preservar atendimento, evitar agravamento do dano e sustentar ações que o rito comum não conseguiria destravar a tempo. É aí que o discurso jurídico encontra a vida real.

Mas a ponta também sente quando o instrumento é mal usado. Se o crédito sai bonito no papel e a entrega não aparece, a população percebe. O cidadão talvez não saiba explicar a diferença entre suplementar e extraordinário, mas ele sabe reconhecer quando a cidade prometeu resposta e não entregou resultado.

Como acompanhar a execução e medir resultado

A Câmara precisa acompanhar o ciclo do crédito por etapas. Primeiro, o ato de abertura. Depois, a execução financeira. Em seguida, a execução física. Por fim, o resultado para a população. O erro clássico é fiscalizar apenas o valor autorizado. Valor autorizado não é valor entregue. E valor pago não significa problema resolvido.

Uma boa fiscalização cruza relatório de empenho com evidência concreta de atendimento. Quantas famílias foram assistidas. Quantos quilômetros de via receberam intervenção emergencial. Quantos equipamentos públicos voltaram a operar. Qual prazo foi cumprido. Qual contratação foi feita. Quem recebeu. Em que condição. Essa lógica traz o orçamento para o chão da cidade.

Na linguagem política, isso fortalece o mandato. Porque o vereador deixa de ser só comentarista da crise e passa a ser fiscal da resposta. E isso vale tanto para base quanto para oposição. Quem age com método ganha credibilidade mesmo quando diverge no voto.

Como comunicar matéria orçamentária sem juridiquês

Matéria orçamentária costuma afastar o cidadão quando é comunicada com excesso de jargão. Não precisa ser assim. O vereador pode explicar que o crédito extraordinário é uma autorização especial para gasto emergencial quando a situação sai do normal. Pode dizer que ele existe para responder rápido, mas que precisa de prova, controle e prestação de contas.

Também é útil traduzir o destino do recurso em linguagem de serviço. Em vez de só repetir número da dotação, mostre o que aquilo financia. Abrigo. Alimentação. Reconstrução emergencial. Insumo de saúde. Defesa civil. Recuperação básica de infraestrutura. A população compreende melhor quando enxerga o efeito concreto.

Outra dica é separar o que é autorização do que é execução. Muita confusão nasce quando se divulga o crédito como se a solução já estivesse entregue. Não está. A abertura do crédito é o primeiro passo. O resto depende de execução boa e controle sério. Comunicar isso com franqueza melhora muito o debate público.

Boas práticas para Executivo e Câmara Municipal

Quando o tema é excepcionalidade, o melhor remédio contra crise política é procedimento bom. Executivo e Câmara não precisam concordar em tudo, mas precisam respeitar um padrão institucional mínimo. Isso evita judicialização desnecessária, desgaste em plenário e ruído com controle interno e externo.

Boa prática começa antes da votação ou da leitura em sessão. Começa na montagem correta do processo. Justificativa técnica, ato bem redigido, classificação coerente, estimativa compatível e informação acessível. A Câmara, por sua vez, deve ter rito claro de recebimento, análise e cobrança documental. Isso profissionaliza o debate.

Quando a casa legislativa funciona assim, o município inteiro ganha. A emergência é enfrentada com rapidez e o controle não vira peça decorativa. É a combinação ideal entre agilidade e responsabilidade.

Rito interno rápido, sem atropelar o controle

Em situação emergencial, o rito precisa ser célere. Isso é óbvio. Mas celeridade não significa improviso institucional. A Câmara pode organizar fluxo rápido para recebimento do ato, envio à comissão competente, pedido de informações complementares e comunicação pública transparente. O que não pode é transformar a pressa em justificativa para ausência de análise.

Eu já vi comissão resolver isso bem com uma regra simples. Recebeu o ato. Identificou o fato emergencial. Abriu prazo curtíssimo para documentos essenciais. Realizou reunião técnica. Produziu parecer objetivo. Levou ao plenário ou ao registro institucional cabível com clareza. Sem teatro. Sem apagar o controle. Sem criar obstáculo artificial.

Essa postura ajuda até o governo quando o caso é legítimo. Porque o Executivo sai da condição de pedir confiança no grito e passa a apresentar processo robusto. Para a cidade, isso vale ouro em momento de tensão.

Documentação mínima para evitar fragilidade

Alguns itens deveriam ser praticamente automáticos. Descrição do fato extraordinário. Relatório técnico ou administrativo que sustente a urgência e a imprevisibilidade. Indicação da programação orçamentária. Valor discriminado. Órgão executor. Medidas a serem financiadas. Registro de reconhecimento da situação de emergência ou calamidade quando cabível. Plano mínimo de execução e publicidade.

Quando esses elementos aparecem desde o início, a discussão melhora. A oposição fiscaliza melhor. A base defende melhor. A imprensa informa melhor. O controle interno trabalha com menos remendo. E o tribunal de contas encontra menos fragilidade formal. Parece burocracia, mas na verdade é prevenção de crise.

Em município onde a estrutura é enxuta, vale muito padronizar isso por orientação interna. Modelo de checklist. Minuta de justificativa. Fluxo entre gabinete do prefeito, finanças, contabilidade, controle interno e procuradoria. Padronizar não engessa. Ao contrário. Dá velocidade com segurança.

Conduta política madura para não gerar crise desnecessária

O crédito extraordinário costuma chegar em ambiente emocionalmente carregado. Houve dano, pressão social, imprensa, cobrança nas redes e necessidade real de resposta. Nessa hora, a política pode ajudar ou atrapalhar. Quando cada lado entra só para explorar desgaste, o debate perde densidade e a população fica sem explicação de qualidade.

Conduta madura não é passar pano. Também não é fazer palanque sobre ruína alheia. É agir com firmeza técnica. Reconhecer a gravidade do fato quando ela existe. Exigir documento quando ele falta. Votar com coerência. Comunicar com honestidade. E acompanhar a execução até o fim. Isso é postura de vereador que entende o tamanho da própria função.

No fim do dia, crédito extraordinário revela muito sobre a qualidade institucional do município. Revela se o Executivo sabe justificar a exceção. Revela se a Câmara sabe fiscalizar sem sabotar a resposta. E revela se o dinheiro público está sendo tratado como instrumento de proteção coletiva ou como mera peça de disputa narrativa.

Crédito adicional extraordinário, portanto, funciona como porta constitucional de emergência dentro do orçamento. Ele só deve ser aberto quando a realidade rompe o planejamento e exige providência imediata. Fora disso, o caminho correto é outro. O vereador que domina essa distinção melhora seu voto, qualifica sua fiscalização e fala com mais autoridade para a população.

Quando eu olho esse tema com a experiência de plenário, a lição é simples. Exceção boa é exceção bem justificada, bem documentada e bem fiscalizada. O resto vira confusão técnica, desgaste político e risco de apontamento. E, em matéria orçamentária, o barato sai caro muito rápido.

Base legal e materiais de referência usados na construção do texto

- Constituição Federal, especialmente o art. 167, § 3º

- Lei nº 4.320/1964, especialmente arts. 40 a 46

- Lei de Responsabilidade Fiscal

- Consultoria de Orçamento da Câmara dos Deputados

- TCU, Senado Federal e materiais explicativos de orçamento público

- Conteúdos institucionais e didáticos usados para comparar outlines e linguagem

Texto produzido em estilo de vereança experiente, com foco em clareza, utilidade prática e leitura humana.

Com mais de 10 anos de atuação nos bastidores da política, Marcelo consolidou sua carreira como um estrategista focado em transformar a comunicação de líderes municipais. À frente do https://vereanca.com.br/, ele une sua paixão pela democracia à expertise técnica para oferecer o guia definitivo sobre o universo dos vereadores no Brasil.

Trajetória e Expertise

Especialista em Marketing Político e Comunicação Eleitoral, Marcelo compreende que a política municipal possui uma dinâmica única: é o “corpo a corpo”, a confiança do bairro e a solução de problemas reais que definem um mandato de sucesso.

Ao longo de sua trajetória, ele já:

-

Coordenou estratégias de comunicação para campanhas legislativas vitoriosas.

-

Atuou no treinamento de assessores e parlamentares, focando em posicionamento digital e gestão de reputação.

-

Desenvolveu metodologias para traduzir o trabalho legislativo técnico em uma linguagem que o eleitor entende e valoriza.

A Visão por trás do Vereança

Para Marcelo, a figura do vereador é a engrenagem mais importante da democracia, mas também a menos compreendida. Ele fundou o portal com a convicção de que informação é poder. Sua missão é dupla:

-

Para o Vereador: Fornecer as ferramentas para um mandato moderno, ético e comunicativo.

-

Para o Cidadão: Oferecer clareza sobre como fiscalizar e participar da política local.

O Que Marcelo Acredita

“O marketing político de verdade não é sobre criar personagens, mas sobre dar voz ao trabalho que impacta a vida das pessoas. No Vereança, meu compromisso é mostrar que a política feita com técnica e transparência é o único caminho para cidades mais fortes.”

Conecte-se com o Marcelo

Interessado em consultoria, palestras ou quer trocar uma ideia sobre o cenário político atual?

-

LinkedIn: https://www.instagram.com/mvitorino_/

-

E-mail: [marcelo@vereanca.com.br]