A Lei de Responsabilidade Fiscal não foi feita para ficar na estante da presidência da Câmara nem para aparecer só em curso de capacitação. Na rotina municipal, ela funciona como trilho de gestão, trava de exagero e régua de transparência. Quando a LRF é bem acompanhada, o município consegue gastar com pé no chão, manter serviço essencial de pé e evitar aquela velha conta que estoura no colo do próximo gestor. Quando ela é tratada como detalhe técnico, a cidade começa a pagar o preço em atraso de fornecedor, folha pressionada, obra sem lastro e orçamento de faz de conta.

Na prática da vereança, fiscalizar a LRF é uma das tarefas mais sérias do mandato. Não estou falando de fazer discurso bonito sobre responsabilidade. Estou falando de ler relatório, comparar número, cobrar explicação, registrar compromisso e voltar ao tema até a administração corrigir a rota. Vereador que entende a LRF ganha lupa para enxergar onde o dinheiro está entrando, para onde está saindo e qual decisão do Executivo pode virar problema lá na frente.

A base desta peça veio da pesquisa dos primeiros resultados relevantes sobre o tema. Um artigo da Legale organizou o assunto pela ótica do controle externo, dos limites da atuação individual do vereador e do papel dos Tribunais de Contas. Um texto do Portal Contábeis puxou o fio do vereador como principal controlador externo das finanças municipais, aproximando a fiscalização da vida real da prefeitura. Já uma publicação do TCE-ES amarrou a LRF à rotina legislativa, lembrando que todo projeto com reflexo financeiro precisa ser examinado com atenção redobrada. A partir dessas estruturas, esta outline foi ampliada com dois eixos extras, voltados à rotina de gabinete e aos erros mais comuns da fiscalização.

O que a LRF exige da gestão municipal

Antes de cobrar relatório, o vereador precisa entender o espírito da lei. A LRF não é só uma lista de proibições. Ela foi desenhada para obrigar o gestor a planejar, executar, corrigir e prestar contas com transparência. Quando a gente compreende essa lógica, a fiscalização deixa de ser caça ao número solto e vira leitura de coerência entre promessa, orçamento, execução e resultado.

Equilíbrio entre receita e despesa é a espinha da lei

A primeira ideia que um vereador precisa guardar é simples: a prefeitura não pode viver como se a arrecadação fosse infinita. A LRF exige gestão planejada e transparente para prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas. Traduzindo isso para o chão da Câmara, significa que despesa nova precisa conversar com receita real, e não com expectativa política ou com otimismo de campanha.

Quando esse equilíbrio começa a falhar, os sinais aparecem cedo. A arrecadação fica abaixo do previsto e, mesmo assim, a máquina continua acelerada. O município abre crédito, assume contratos, amplia estrutura e segura a conta apostando que o problema vai se resolver sozinho. O erro está justamente aí. Na política municipal, conta adiada costuma voltar maior, e ela volta no transporte, na merenda, no remédio, na manutenção da frota e em cada serviço que depende de caixa organizado.

É por isso que a fiscalização da LRF não pode ser feita só no fim do exercício. Vereador atento olha a execução ao longo do ano e faz a pergunta certa: a receita está confirmando o que foi prometido no orçamento. Se a resposta for não, a conversa seguinte precisa ser sobre contingenciamento, reprogramação e prioridade. O papel do Legislativo não é assistir à administração correr para o paredão. O papel do Legislativo é cobrar correção de rota antes que a parede apareça.

Transparência não é enfeite, é ferramenta de controle

A LRF trata a transparência como instrumento de gestão fiscal e não como peça decorativa de portal. Planos, orçamentos, leis de diretrizes, prestações de contas, parecer prévio, Relatório Resumido da Execução Orçamentária e Relatório de Gestão Fiscal precisam ter ampla divulgação. Isso muda o jogo para o vereador porque transforma documento público em matéria-prima de fiscalização contínua.

Na ponta, transparência de verdade não se resume a publicar PDF pesado e planilha torta em canto escondido do site. Transparência útil é aquela que permite localizar o dado, compreender o período, comparar com o ciclo anterior e identificar quem assinou o documento. Se a prefeitura divulga relatório sem clareza, com atraso ou sem versão simplificada, já existe ali um problema político e administrativo. Quem quer ser fiscalizado não cria labirinto para o cidadão e para a Câmara.

O vereador experiente aprende cedo que o debate sobre transparência não é secundário. Muita irregularidade começa na opacidade. Quando o portal não conversa com o diário oficial, quando a audiência pública apresenta número diferente do relatório ou quando a despesa aparece em bloco genérico demais, a fiscalização precisa apertar. A primeira defesa de uma gestão confusa costuma ser justamente o excesso de informação ruim. E informação ruim também é forma de esconder problema.

PPA, LDO e LOA precisam conversar com a execução

Outro ponto que separa fiscalização séria de fiscalização improvisada é o domínio do ciclo orçamentário. PPA, LDO e LOA não são siglas para decorar na posse. Elas são a trilha do planejamento que sustenta a LRF. O Plano Plurianual mostra a direção de médio prazo. A LDO organiza prioridades, metas e riscos. A LOA autoriza a despesa anual. Quando um desses instrumentos nasce desalinhado, a execução começa capenga.

Na Câmara, muita gente trata o orçamento como temporada de emendas e perde a chance de fazer o controle correto. O vereador precisa verificar se a meta fiscal da LDO tem relação com a capacidade do município, se a LOA não superestima receita e se os programas previstos no PPA encontram correspondência real na peça anual. Essa leitura evita um problema clássico: a prefeitura prometer mais do que consegue pagar e depois culpar a realidade pelo desarranjo que ela mesma montou.

Quando o planejamento e a execução se afastam demais, a LRF vira o ponto de reencontro forçado. E é aí que o vereador precisa agir. Se a cidade aprovou prioridade em saúde básica, mas a execução corre para outra direção sem justificativa técnica, a discussão não é apenas política. É também fiscal. Gasto fora da lógica do planejamento pressiona caixa, distorce metas e reduz a confiança no orçamento. Quem fiscaliza a LRF precisa olhar a lei aprovada e o gasto realizado como partes da mesma fotografia.

Onde o descumprimento começa a aparecer

Nenhuma prefeitura quebra de repente no papel. Antes do colapso, a LRF costuma deixar rastros em relatórios, prazos, audiências e demonstrativos. O problema é que muita Câmara olha esses materiais só para cumprir tabela. Fiscalização boa começa quando o vereador aprende a ler o documento público como se estivesse ouvindo uma testemunha. O relatório fala. A questão é saber escutar.

O RREO mostra o filme bimestral da execução

O Relatório Resumido da Execução Orçamentária é um dos documentos mais úteis para a fiscalização porque ele expõe, ao longo do ano, se a receita está entrando como previsto e se a despesa está saindo de forma compatível com o orçamento. Em vez de esperar dezembro para descobrir o estrago, o vereador consegue acompanhar o comportamento fiscal bimestre a bimestre. Isso muda tudo no tempo político da cobrança.

No RREO, um olhar treinado procura mais do que o número final. Ele compara a previsão inicial com a arrecadação realizada, observa a evolução da despesa por função e subfunção, acompanha resultado primário, resultado nominal e restos a pagar, e percebe se a prefeitura está se apoiando demais em expectativa que não se concretiza. Quando a receita própria fica abaixo da meta e o discurso oficial continua de normalidade absoluta, o relatório já está dando o primeiro puxão de orelha.

Também vale cruzar o RREO com o que a gestão anda anunciando na rua. Se a propaganda fala em expansão vigorosa de programas, mas a liquidação da despesa não acompanha a narrativa, existe ali um descasamento que precisa ser explicado. Vereador não fiscaliza só com manchete. Fiscaliza com execução. E execução se prova em demonstrativo, em nota técnica e em comparação consistente entre um bimestre e outro.

O RGF revela a pressão sobre limites e medidas corretivas

Se o RREO mostra o filme da arrecadação e do gasto, o Relatório de Gestão Fiscal é o documento que acende a luz amarela sobre os limites mais sensíveis da LRF. Ele precisa ser emitido ao final de cada quadrimestre e traz comparativos com limites legais, além da indicação das medidas corretivas adotadas ou a adotar quando houver excesso. Para a Câmara, esse relatório é ouro puro.

É no RGF que o vereador consegue enxergar, com mais nitidez, despesa total com pessoal, dívida, garantias, operações de crédito e situação das disponibilidades de caixa no último quadrimestre. Em vez de aceitar a frase genérica de que está tudo sob controle, a fiscalização pode perguntar em cima do número: qual foi a base de cálculo da Receita Corrente Líquida, qual rubrica inflou a folha, qual despesa entrou ou saiu da conta e que providência concreta foi adotada para conter a pressão.

Uma das falhas mais comuns na fiscalização municipal é olhar apenas o percentual pronto, sem questionar a memória do cálculo. Só que a qualidade da análise depende justamente de entender como a administração chegou ali. Quando o Executivo sente que a Câmara domina o relatório e sabe pedir a decomposição do número, o padrão da resposta muda. A gestão para de empurrar explicação vaga e passa a tratar o Legislativo com o respeito técnico que o controle externo exige.

Portal da transparência, contas anuais e prazos contam a mesma história

A LRF não trabalha sozinha. Ela conversa com a obrigação de disponibilizar contas, documentos e informações em tempo adequado. Por isso, o vereador precisa fiscalizar também a rotina de publicação. Conta que aparece fora do prazo, relatório sem assinatura, audiência sem material prévio e portal sem detalhamento suficiente não são pequenos defeitos de secretaria. São sinais de fragilidade na governança fiscal.

O ideal é cruzar três camadas de informação. A primeira é o relatório oficial da LRF. A segunda é o portal da transparência, com empenhos, liquidações, pagamentos e contratos. A terceira é a documentação que chega à Câmara ou ao Tribunal de Contas, incluindo pareceres, alertas e prestações anuais. Quando essas camadas convergem, o trabalho de fiscalização ganha segurança. Quando elas divergem, nasce uma trilha clara para requerimento, diligência e apuração.

Tem município que publica muito e esclarece pouco. Tem município que divulga em tempo real, mas sem padronização mínima para leitura. Tem município que transforma audiência de metas em cerimônia sem contraditório. A vereança precisa reagir a esse cenário com método. Fiscalizar a LRF também é cobrar qualidade de informação pública. Sem dado acessível e comparável, não existe controle externo efetivo. Existe apenas encenação institucional.

Figura 1. Fluxo prático da fiscalização da LRF no município.

Como a Câmara fiscaliza de verdade

O vereador não precisa invadir a prefeitura para cumprir seu papel. A força da fiscalização está na institucionalidade. Comissão funcionando, audiência bem preparada, requerimento objetivo, registro em ata, acompanhamento de resposta e, quando necessário, acionamento do Tribunal de Contas. Quem entende isso evita o erro do improviso e constrói resultado concreto.

A Comissão de Finanças e Orçamento não pode ser figurante

Em muitas Casas, a Comissão de Finanças e Orçamento acaba tratada como estação de passagem. Recebe projeto, assina parecer e toca a pauta. Esse modelo é fraco e custa caro para a cidade. A comissão precisa ser o núcleo técnico e político da fiscalização fiscal, especialmente quando se fala em metas, créditos adicionais, renúncia de receita, reajustes, estrutura administrativa e prestação de contas.

Na prática, isso significa estudar impacto orçamentário, pedir memória de cálculo, chamar a área técnica para explicar alteração relevante e manter calendário de análise dos relatórios da LRF. A comissão não existe para enfeitar o processo legislativo. Ela existe para evitar que projeto financeiramente irresponsável passe na base do atropelo. Quando a comissão funciona bem, o Plenário vota melhor e o Executivo pensa duas vezes antes de mandar matéria sem sustentação.

Também cabe à comissão criar rotina própria de trabalho. Um checklist simples já ajuda muito: conferir publicação do RREO e do RGF, verificar alertas do Tribunal de Contas, acompanhar metas fiscais da LDO, monitorar créditos suplementares, observar evolução da folha e registrar pendências por quadrimestre. A fiscalização melhora quando sai da improvisação e vira procedimento. A Câmara não pode depender apenas do faro político de um ou outro vereador.

Audiência pública de metas fiscais é hora de cobrança, não de formalidade

A audiência pública ligada à gestão fiscal costuma ser subestimada. Muita vez ela vira apresentação de slides, leitura corrida de números e foto para rede social. Só que esse momento pode ser um dos mais poderosos da fiscalização municipal. É nele que a administração expõe o comportamento das contas, assume justificativas e deixa registrado, em ambiente público, o que está fazendo para cumprir a LRF.

Vereador que chega preparado para a audiência já leva perguntas fechadas e comparativos na mão. Pergunta por que a arrecadação frustrou em determinada fonte, por que a despesa com pessoal acelerou acima da média, por que o programa de investimento patinou, quais medidas de contenção foram adotadas e em que prazo a administração pretende reconduzir indicador pressionado. Pergunta vaga gera resposta vaga. Pergunta precisa produz informação útil.

Depois da audiência vem a parte que separa atuação séria de discurso de ocasião. Cada compromisso assumido precisa ser anotado e retomado no encontro seguinte. Se o Executivo prometeu reduzir ritmo de contratação, revisar despesa continuada ou melhorar o detalhamento do portal, a cobrança precisa reaparecer no quadrimestre seguinte. Fiscalização não é só arrancar frase do gestor. É conferir se a frase virou providência.

Requerimentos, convocações e pedidos de informação precisam ter foco

Ferramenta legislativa boa é aquela que pergunta certo. Requerimento genérico, pedido mal redigido e convocação sem objeto definido só produzem volume. Para fiscalizar a LRF, o ideal é trabalhar com solicitações cirúrgicas. Em vez de pedir tudo sobre finanças, peça a memória de cálculo da despesa com pessoal, a série comparativa da Receita Corrente Líquida, a justificativa para abertura de crédito adicional, a relação de restos a pagar por fonte e a comprovação de medidas corretivas após alerta.

Convocar secretário ou responsável técnico também pode ser muito útil, desde que a Câmara saiba o que quer esclarecer. O problema não é chamar. O problema é chamar sem preparo e transformar o ato em embate de microfone. Quem vai responder se protege na generalidade. Quem pergunta com base em relatório, artigo legal e série histórica obriga a administração a sair do discurso e entrar no mérito.

Aqui cabe um cuidado importante: a fiscalização é função da Câmara e deve respeitar a institucionalidade da Casa. O vereador individual tem iniciativa política, voz, voto e instrumentos regimentais, mas o controle externo ganha força quando se apoia em deliberação, comissão e procedimento formal. A atuação isolada pode chamar atenção. A atuação institucional gera consequência. Na LRF, consequência vale mais do que barulho.

Os limites que mais derrubam gestor

A experiência mostra que alguns pontos da LRF concentram mais risco e mais desgaste político. São temas que todo vereador deveria acompanhar com lupa porque costumam aparecer justamente quando a gestão entra em modo de improviso. Folha de pagamento pressionada, endividamento mal administrado e obrigação de despesa sem caixa no fim do mandato não nascem por acaso. Eles resultam de escolhas.

Despesa com pessoal é o teste mais visível da disciplina fiscal

No município, a despesa total com pessoal tem limite global de sessenta por cento da Receita Corrente Líquida, repartido em até seis por cento para o Legislativo e cinquenta e quatro por cento para o Executivo. Esse é um dos pontos mais conhecidos da LRF e também um dos mais mal fiscalizados. Muita Câmara se contenta em repetir o percentual da apresentação oficial sem investigar a curva de crescimento, a base de cálculo e a sustentabilidade da folha.

O problema é que a folha raramente explode de um dia para o outro. Primeiro vêm gratificações mal calibradas, contratação temporária em excesso, expansão de cargos sem estudo consistente, reajustes mal encaixados e decisões administrativas que aumentam despesa continuada. Quando o município se aproxima do limite de alerta e depois do prudencial, a margem de manobra encolhe e a gestão começa a operar sob restrição. Aí o discurso político vira corrida para justificar o que deveria ter sido evitado.

Para o vereador, a boa fiscalização da folha passa por algumas rotinas claras. Comparar quadrimestres, pedir a decomposição da despesa por grupo, observar crescimento da folha em relação ao crescimento da Receita Corrente Líquida e verificar medidas tomadas quando o percentual sobe demais. Quem acompanha só o número fechado perde a chance de atuar na origem do problema. E a origem quase sempre está em decisão administrativa mal planejada.

Dívida, garantias e operações de crédito exigem sangue frio

Outro campo sensível é o endividamento. Quando a prefeitura faz operação de crédito, assume garantias ou passa a conviver com pressão de dívida consolidada, o vereador precisa sair do debate raso. Nem toda operação de crédito é irresponsável. Há situações em que ela faz sentido para investimento estruturante. O ponto da LRF é outro: condição, limite, finalidade e capacidade de pagamento.

Na política local, é comum surgir narrativa sedutora em torno de empréstimo para obra vistosa. Se a Câmara embarca só no impacto visual da promessa e esquece a conta futura, ela abdica de sua função fiscalizadora. O correto é pedir estudo, cronograma, estimativa de impacto, demonstração de capacidade fiscal e aderência ao planejamento. A pergunta nunca deve ser apenas se a obra é bonita. A pergunta precisa ser se o município pode pagar por ela sem estrangular o restante do orçamento.

Também é importante observar o comportamento da dívida no contexto geral da gestão. Município que tem dificuldade para fechar o básico não pode tratar crédito como muleta permanente. Em alguns casos, o endividamento não está no empréstimo em si, mas no conjunto de decisões que deterioram a capacidade de pagamento. O vereador precisa olhar a operação financeira como parte de um quadro maior e não como fato isolado de plenário.

Último ano de mandato e restos a pagar pedem lupa redobrada

O final de mandato é período em que a LRF fala mais alto. Nos últimos dois quadrimestres, o titular do Poder ou órgão não pode contrair obrigação de despesa que não possa ser cumprida integralmente dentro do mandato, nem deixar parcelas para o exercício seguinte sem suficiente disponibilidade de caixa. Essa regra é central para impedir que o gestor deixe a conta aberta para o sucessor e venda uma aparência de normalidade sustentada por passivo escondido.

Aqui é preciso separar análise séria de bordão. Restos a pagar não são automaticamente prova de ilegalidade, mas podem revelar problema grave quando não há lastro financeiro ou quando a obrigação foi assumida sem condição de pagamento. Por isso a fiscalização precisa cruzar contrato, empenho, liquidação, cronograma de execução, disponibilidade de caixa e demonstrativos do encerramento do exercício. Sem esse cruzamento, o debate vira grito e perde precisão.

Na prática do mandato, fim de exercício exige gabinete em alerta. É hora de pedir quadro de restos a pagar processados e não processados, verificar cancelamentos, entender o que ficou para o exercício seguinte e conferir se o discurso oficial bate com a situação de caixa. A boa vereança não espera o Tribunal de Contas apontar tudo sozinho. Ela antecipa a pergunta certa e cria registro político de que a Câmara viu o risco quando ele ainda podia ser corrigido.

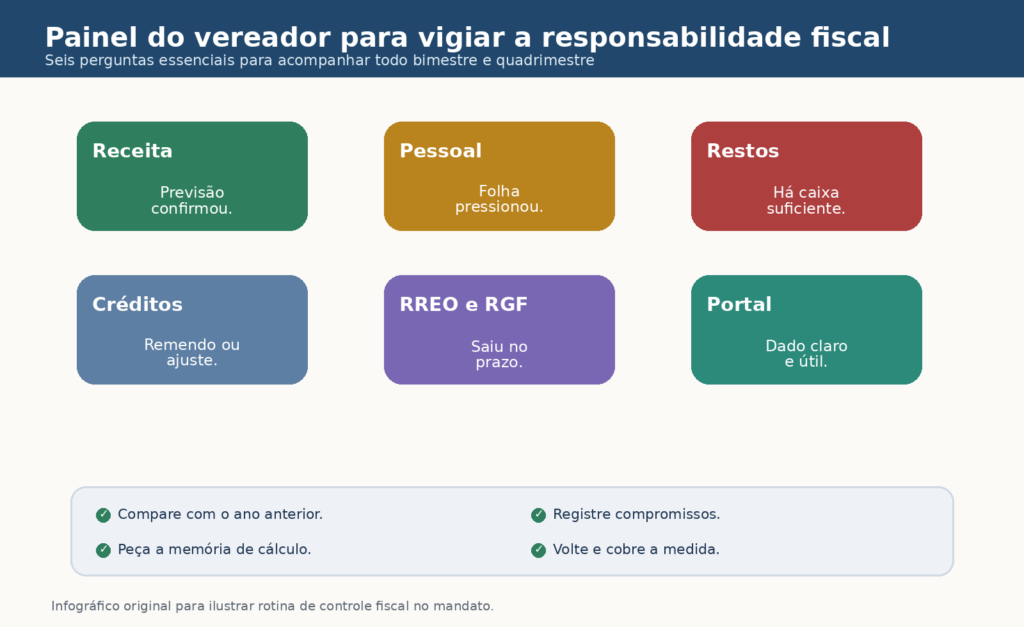

Figura 2. Painel resumido de acompanhamento fiscal para o gabinete do vereador.

Como transformar número em fiscalização útil

Nem todo vereador precisa ser contador. Mas todo vereador precisa saber montar método de leitura fiscal. A diferença entre mandato que fiscaliza e mandato que comenta está justamente aí. Comentário acompanha a manchete. Fiscalização acompanha a rotina do dado. Quando o gabinete organiza fluxo de acompanhamento, a LRF deixa de parecer um bloco de norma técnica e passa a funcionar como mapa de decisão política.

Rotina de gabinete evita surpresa e correria

A primeira providência é criar calendário interno. Todo gabinete deveria saber quando cobrar RREO, quando cobrar RGF, quando acompanhar audiência de metas, quando olhar execução de restos a pagar e quando revisar projetos com impacto financeiro. Sem calendário, a fiscalização depende do acaso. Com calendário, ela vira prática profissional. Isso dá ao vereador memória institucional, mesmo quando a pauta do plenário aperta.

Também ajuda montar painel simples com poucos indicadores de repetição obrigatória. Receita Corrente Líquida, despesa com pessoal, resultado primário, comportamento da arrecadação própria, volume de créditos adicionais, restos a pagar e publicação tempestiva dos relatórios já formam base robusta. O segredo é acompanhar a tendência, e não apenas o retrato de um dia. Tendência revela descontrole antes que ele se transforme em escândalo.

Outra dica valiosa é treinar a equipe para ler número com olhar político e jurídico ao mesmo tempo. Às vezes o assessor identifica uma oscilação na folha, mas não enxerga a repercussão institucional. Outras vezes percebe o problema político, mas não sabe localizar o dado no relatório. Quando gabinete e vereador aprendem a falar a mesma língua, a fiscalização ganha profundidade. E profundidade, na Câmara, gera autoridade.

Papel e rua precisam ser comparados o tempo todo

Um erro muito comum é tratar a fiscalização da LRF como se ela acontecesse só no gabinete. Não acontece. O número precisa dialogar com a realidade da cidade. Se o relatório mostra despesa relevante em saúde, o vereador deve observar se a rede apresenta melhora perceptível, se o abastecimento funciona, se o contrato correspondente foi executado e se o cidadão sente o serviço rodando. A rua não substitui o balanço, mas ajuda a testar a consistência do gasto.

Isso vale também para educação, assistência, obras e limpeza urbana. Às vezes a administração apresenta execução confortável em determinada função, mas a ponta revela atraso, contrato precário ou entrega abaixo do que o dinheiro sugere. Nessa hora, o mandato precisa cruzar dado com visita técnica, escuta de usuário, verificação contratual e informação obtida na Câmara. Fiscalização de LRF sem realidade concreta pode até impressionar no papel, mas perde força diante do cidadão.

O melhor resultado aparece quando o vereador usa o território para qualificar a cobrança. Em vez de dizer genericamente que a prefeitura gasta mal, ele mostra que o relatório indica despesa em determinada ação, que o contrato correspondente foi empenhado, que a liquidação ocorreu e que o serviço, mesmo assim, não apareceu na ponta. Isso eleva o nível do debate e reduz o espaço para resposta ensaiada. Dado amarrado com realidade é fiscalização difícil de desmontar.

Tribunal de Contas e Ministério Público entram quando a inconsistência persiste

A Câmara é protagonista do controle externo do município, mas ela não trabalha sozinha. Quando a inconsistência persiste, quando a resposta oficial é evasiva ou quando os indícios ganham densidade, faz sentido acionar o Tribunal de Contas e, conforme o caso, o Ministério Público. O erro está em transformar isso em gesto automático ou puramente midiático. Órgão de controle precisa receber provocação organizada, documentada e focada.

Representação forte não nasce de frase de tribuna. Nasce de linha do tempo, recorte documental, indicação do dispositivo legal, série de relatórios e demonstração objetiva da irregularidade ou do risco. Quando o gabinete monta esse dossiê com cuidado, o órgão de controle recebe condição de agir com mais rapidez e precisão. E a Câmara ainda deixa claro para a população que sua cobrança não foi teatral. Foi institucional.

Acionar controle externo também não dispensa a continuidade do acompanhamento político. Depois da representação, o vereador precisa continuar cobrando documentos, acompanhando alertas, monitorando providências e informando a sociedade com responsabilidade. Fiscalização madura não terceiriza a função da Câmara. Ela articula a atuação da Câmara com o sistema de controle. E isso fortalece a própria credibilidade do mandato.

Erros comuns e boas práticas da vereança

Quem fiscaliza finanças públicas lida com tema sensível, técnico e altamente político. Por isso, tão importante quanto conhecer a LRF é evitar armadilhas do próprio mandato. Tem erro que enfraquece a cobrança, desgasta a Câmara e facilita a vida do Executivo. Também existem boas práticas simples que elevam o nível da atuação e criam confiança pública.

Fiscalização que vira palanque perde precisão e perde resultado

O primeiro erro é transformar todo achado em espetáculo prematuro. Quando o vereador denuncia antes de organizar documento, comparar série e ouvir a explicação técnica, ele pode até ganhar atenção no dia, mas corre risco de perder a narrativa no dia seguinte. A administração explora a falha, desvia o foco do mérito e tenta vender a ideia de perseguição política. Quem paga a conta é a credibilidade da fiscalização.

Isso não significa ser tímido. Significa ser responsável. Há momentos em que a denúncia pública é necessária e urgente. Mas, mesmo nesses casos, o mandato precisa mostrar base documental mínima. A força de uma fala de plenário não está na indignação isolada. Está no fato de que aquela indignação vem acompanhada de artigo legal, relatório, comparação e pergunta objetiva que ainda não foi respondida. Aí a política trabalha a favor da fiscalização, e não contra ela.

Boa prática, portanto, é dosar comunicação e prova. Primeiro organiza o caso. Depois comunica com clareza. O cidadão entende melhor quando o vereador explica o impacto concreto da irregularidade e mostra de onde tirou a informação. A linguagem pode ser simples. O conteúdo não pode ser raso. Em tema fiscal, popularizar o debate não é simplificar demais. É traduzir sem perder rigor.

Cobrar sem usurpar função do Executivo fortalece a Câmara

Outro erro recorrente é confundir fiscalização com administração paralela. Vereador não executa despesa, não assina liquidação, não substitui secretário e não governa no lugar do prefeito. A força do mandato está em cobrar legalidade, legitimidade, economicidade, transparência e respeito às metas. Quando o parlamentar tenta comandar ato administrativo diretamente, ele enfraquece o próprio argumento institucional.

Isso vale especialmente para a LRF. O foco do Legislativo não deve ser dizer qual fornecedor pagar primeiro ou qual empenho emitir amanhã. O foco deve ser verificar se as escolhas do Executivo obedecem às regras fiscais, se os limites estão sendo respeitados, se as medidas corretivas foram tomadas e se o planejamento foi tratado com seriedade. Essa postura preserva a separação entre os Poderes e evita que a administração desvie o debate para uma acusação de interferência indevida.

Na prática, a cobrança firme e institucional costuma produzir mais efeito do que a tentativa de microgestão. Requerimento bem formulado, comissão atuante, audiência útil, parecer consistente e acionamento correto do controle externo formam caminho sólido. O vereador não precisa ocupar a cadeira do secretário para cumprir seu papel. Precisa saber o que perguntar, em que momento perguntar e como registrar a resposta para que ela gere consequência.

O cidadão precisa enxergar resultado da fiscalização

No fim das contas, fiscalização boa é aquela que melhora a vida pública e deixa marca compreensível para a população. Se o vereador acompanha a LRF durante quatro anos e não consegue mostrar o que mudou, algo ficou pelo caminho. Resultado não é apenas condenação futura nem manchete momentânea. Resultado é portal mais transparente, gasto mais explicado, meta acompanhada, correção feita em tempo e orçamento menos fantasioso.

Uma boa prática é devolver ao cidadão relatórios curtos, claros e periódicos do trabalho fiscalizatório. Nada de texto rebuscado demais. O ideal é dizer o que foi analisado, qual risco foi identificado, que providência foi cobrada e qual retorno a administração apresentou. Isso educa a sociedade para o tema fiscal e reduz a distância entre a linguagem técnica da LRF e a rotina de quem depende do serviço público.

Quando a cultura de responsabilidade fiscal entra de vez no debate local, a cidade amadurece politicamente. O eleitor passa a perceber que orçamento não é ficção, que promessa sem lastro cobra preço depois e que Câmara forte não é só a que aprova lei. É também a que impede desordem fiscal, exige transparência e protege a continuidade do serviço público. A vereança que entrega isso deixa legado.

O mandato que leva a LRF a sério muda o padrão da Câmara

Fiscalizar o cumprimento da Lei de Responsabilidade Fiscal é trabalho de rotina, de método e de coragem serena. Não é tema para aparecer só quando o Tribunal de Contas emite alerta ou quando a crise já está estampada na folha, no fornecedor e na paralisação de serviço. Quem leva a LRF a sério começa cedo, acompanha o ciclo inteiro e cobra explicação antes do descontrole virar fato consumado.

Na experiência de Câmara, a LRF funciona como uma bússola muito confiável. Ela mostra se o planejamento tem pé na realidade, se a despesa conversa com a receita, se a folha está empurrando o município para o aperto, se o fim de mandato está sendo tratado com responsabilidade e se a transparência está sendo respeitada de verdade. Vereador que domina essa bússola não depende de boato para fiscalizar. Ele trabalha com evidência.

É assim que a vereança ganha tamanho institucional. Com relatório lido, comissão funcionando, audiência bem usada, pergunta precisa e comunicação clara com a população. No dia em que a Câmara assume esse padrão, o Executivo entende que não está diante de plateia. Está diante de controle externo de verdade. E cidade nenhuma perde quando o Legislativo decide cumprir esse papel com firmeza, preparo e respeito ao dinheiro público.

Fontes consultadas na pesquisa-base

Legale Educacional. A Fiscalização do Executivo Municipal pelo Legislativo. Publicado em 7 de agosto de 2025.

Portal Contábeis. A função do vereador na fiscalização dos recursos públicos municipais. Publicado em 5 de fevereiro de 2021.

Tribunal de Contas do Estado do Espírito Santo. Conselheiro Taufner publica artigo em anuário sobre papel do vereador e a Lei de Responsabilidade Fiscal. Publicado em 5 de abril de 2022.

Constituição Federal, art. 31.

Lei Complementar nº 101, de 4 de maio de 2000, com destaque para os arts. 20, 48, 52, 54, 55, 59 e 42.

Com mais de 10 anos de atuação nos bastidores da política, Marcelo consolidou sua carreira como um estrategista focado em transformar a comunicação de líderes municipais. À frente do https://vereanca.com.br/, ele une sua paixão pela democracia à expertise técnica para oferecer o guia definitivo sobre o universo dos vereadores no Brasil.

Trajetória e Expertise

Especialista em Marketing Político e Comunicação Eleitoral, Marcelo compreende que a política municipal possui uma dinâmica única: é o “corpo a corpo”, a confiança do bairro e a solução de problemas reais que definem um mandato de sucesso.

Ao longo de sua trajetória, ele já:

-

Coordenou estratégias de comunicação para campanhas legislativas vitoriosas.

-

Atuou no treinamento de assessores e parlamentares, focando em posicionamento digital e gestão de reputação.

-

Desenvolveu metodologias para traduzir o trabalho legislativo técnico em uma linguagem que o eleitor entende e valoriza.

A Visão por trás do Vereança

Para Marcelo, a figura do vereador é a engrenagem mais importante da democracia, mas também a menos compreendida. Ele fundou o portal com a convicção de que informação é poder. Sua missão é dupla:

-

Para o Vereador: Fornecer as ferramentas para um mandato moderno, ético e comunicativo.

-

Para o Cidadão: Oferecer clareza sobre como fiscalizar e participar da política local.

O Que Marcelo Acredita

“O marketing político de verdade não é sobre criar personagens, mas sobre dar voz ao trabalho que impacta a vida das pessoas. No Vereança, meu compromisso é mostrar que a política feita com técnica e transparência é o único caminho para cidades mais fortes.”

Conecte-se com o Marcelo

Interessado em consultoria, palestras ou quer trocar uma ideia sobre o cenário político atual?

-

LinkedIn: https://www.instagram.com/mvitorino_/

-

E-mail: [marcelo@vereanca.com.br]