Fiscalizando a arrecadação de impostos municipais com os pés no chão da Câmara

Quem está no mandato e acompanha orçamento de verdade sabe que a saúde financeira do município não depende só de emenda, convênio e repasse. Depende de receita própria bem lançada, bem cobrada e bem acompanhada. E, quando se fala em receita própria, dois nomes chegam cedo à mesa de qualquer vereador que conhece administração pública: IPTU e ISS.

O problema é que muita Câmara fala de fiscalização de forma genérica. Cobra transparência, faz discurso duro e pede relatório, mas não entra no ponto central. Arrecadação não se fiscaliza no grito. Se fiscaliza entendendo fluxo, enxergando gargalo e comparando dado com dado. Muitas vezes a receita não cai só por inadimplência. Cai porque o cadastro não anda, porque o sistema não conversa e porque a Prefeitura trabalha em gavetas separadas.

É aí que entra o papel do vereador experiente. Não para sentar na cadeira do auditor fiscal, mas para exercer o controle externo com seriedade. O vereador que fiscaliza bem a arrecadação protege o equilíbrio do orçamento, evita aumento desnecessário de carga, combate injustiça entre contribuintes e fortalece o argumento político de que o dinheiro público precisa entrar corretamente antes de ser gasto corretamente.

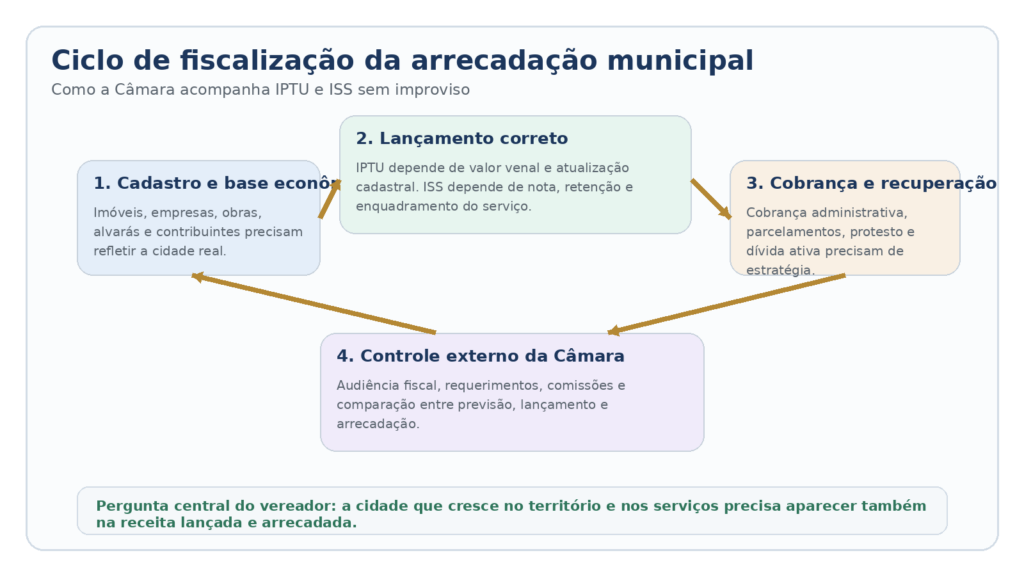

Figura 1. Visão prática do ciclo de fiscalização da arrecadação municipal.

Por que fiscalizar a arrecadação é dever do vereador

A primeira coisa que precisa ficar clara é que arrecadação não é assunto exclusivo da Secretaria de Fazenda. É também assunto da Câmara. Quando a Constituição entrega ao município a competência de instituir e arrecadar seus tributos, ela o faz dentro de um sistema em que o Legislativo fiscaliza e cobra resultado.

Isso muda a postura do mandato. Em vez de tratar IPTU e ISS só quando aparece projeto polêmico, o vereador passa a observar a engrenagem completa da receita. E, a partir daí, a fiscalização deixa de ser discurso e passa a ser controle externo de verdade.

Receita própria, autonomia e capacidade de investimento

Toda cidade que depende demais de transferência vive com a corda no pescoço. Basta cair repasse, travar convênio ou mudar cenário econômico para a Prefeitura começar a cortar serviço, adiar obra e improvisar. Receita própria forte não resolve tudo, mas dá fôlego. IPTU e ISS são duas colunas dessa autonomia municipal.

No IPTU, a força está no vínculo com o território. A cidade cresce, adensa, abre bairro, regulariza área, ganha comércio, amplia construção e muda padrão urbano. Se o cadastro acompanha essa transformação, a base tributária amadurece junto com a cidade. Quando não acompanha, a arrecadação fica para trás e o município carrega um orçamento mais frágil do que a realidade permitiria.

No ISS, a lógica é outra. Aqui pesa a dinâmica do setor de serviços, a emissão de nota, a retenção na fonte, a inteligência de fiscalização e a leitura econômica do município. Em cidades com atividade de serviços mais forte, uma fiscalização bem desenhada faz diferença grande em pouco tempo.

O vereador precisa enxergar isso com clareza. Quando acompanha IPTU e ISS, ele não está discutindo só entrada de dinheiro. Está discutindo autonomia, capacidade de investimento, margem para enfrentar crise e até qualidade da prestação de serviços. Uma Câmara que ignora esse debate discute só despesa enquanto a receita escorre por falhas básicas de gestão.

Por isso, a linha madura do mandato não é pedir aumento de carga de saída nem fingir que o problema não existe. A linha madura é esta: antes de apertar quem já paga, o município precisa provar que está arrecadando corretamente aquilo que a lei já manda arrecadar.

Controle externo da Câmara e responsabilidade institucional

A Constituição é direta ao afirmar que a fiscalização do município será exercida pelo Poder Legislativo municipal, mediante controle externo, com auxílio dos Tribunais de Contas. Isso significa que arrecadação não é assunto exclusivo da Secretaria de Fazenda. É também assunto da Câmara.

Na prática, isso muda a postura do mandato. Em vez de tratar IPTU e ISS apenas quando chega projeto polêmico, o vereador passa a observar previsão, arrecadação efetiva, estoque de dívida ativa, número de imóveis atualizados, emissão de notas, comportamento por quadrimestre e impacto de eventuais programas de parcelamento.

Controle externo não é só olhar a prestação de contas no fim do exercício. É acompanhar a receita ao longo do ano, cobrar explicação para desvios, exigir método e verificar se a administração tributária está funcionando com o mínimo de racionalidade.

Também existe um ganho institucional importante. Quando a Câmara acompanha a receita com responsabilidade, o próprio debate orçamentário melhora. Fica mais fácil discutir meta fiscal, equilíbrio entre receita e despesa e impacto de benefícios tributários com base documental, não apenas com narrativa política.

O vereador precisa, claro, respeitar o limite da sua função. Não cabe ao parlamentar lavrar auto ou revisar caso individual. Cabe cobrar estrutura, integração de dados, transparência e resultado compatível com a realidade do município. Isso fortalece a fiscalização em vez de enfraquecê-la.

Diferenças práticas entre fiscalizar IPTU e fiscalizar ISS

Um erro comum é tratar IPTU e ISS como se fossem o mesmo problema com nomes diferentes. Não são. O IPTU depende muito de território, cadastro, valor venal, planta genérica e atualização imobiliária. O ISS depende mais de atividade econômica, nota fiscal, retenção, lista de serviços e inteligência sobre os segmentos de maior risco.

No IPTU, a pergunta central costuma ser esta: a base imobiliária cadastrada espelha a cidade real. Essa pergunta obriga a administração a mostrar quantos imóveis foram atualizados, quantas obras geraram alteração cadastral e como a planta de valores vem sendo revista.

No ISS, a pergunta muda: o município sabe onde estão os serviços que geram receita. Aqui entram os grandes prestadores, a construção civil, a retenção na fonte, a nota fiscal eletrônica, os prestadores de fora e os segmentos econômicos mais relevantes para a cidade.

Essa distinção precisa aparecer na atuação do mandato. Quando o debate é IPTU, vale olhar mapa urbano, expansão de bairros, habite-se, regularização e cartório. Quando o debate é ISS, vale olhar NFS-e, cadastro mobiliário, contratos, retenções e comportamento por setor econômico.

O vereador que domina essa diferença deixa a fiscalização mais afiada. Ele pede o documento certo, convoca a área certa e cobra a explicação certa. É assim que o controle externo sai da generalidade e começa a produzir achado concreto.

Onde a arrecadação começa a vazar

Antes de cobrar aumento de receita, a Câmara precisa saber onde o sistema começa a perder dinheiro. O vazamento nem sempre aparece primeiro no boleto não pago. Muitas vezes ele nasce antes, no cadastro mal feito, na informação que não circula e na base que não conversa com a cidade real.

Esse diagnóstico muda a lógica da fiscalização. Em vez de discutir apenas inadimplência, o vereador passa a olhar a jornada completa da receita, do dado cadastral até a cobrança e a recuperação do crédito.

Cadastro imobiliário desatualizado

Se eu tivesse de apontar um dos maiores ralos da receita própria em muitos municípios, começaria pelo cadastro imobiliário. A cidade real muda mais rápido do que o sistema. O lote vira prédio, a casa ganha pavimento, o imóvel muda de padrão e o uso se transforma, mas o cadastro nem sempre acompanha.

Cadastro desatualizado significa perda concreta de arrecadação. Não é detalhe burocrático. É dinheiro que deixa de entrar porque o município não conhece com precisão o que existe em seu território ou não consegue transformar essa informação em base tributária atualizada.

Há indícios muito claros desse problema. O número de licenças e habite-se cresce, mas a base de imóveis revisados não acompanha. A arrecadação sobe só por correção monetária, mesmo com expansão urbana evidente. Bairros valorizados seguem com lançamento modesto em relação à realidade local.

Hoje existe tecnologia para ajudar. Georreferenciamento, imagens de alta resolução, cruzamento com cartórios e integração com o setor de obras podem reduzir bastante a defasagem. Mas tecnologia sozinha não resolve. É preciso rotina administrativa e decisão política de atualizar a base.

A boa pergunta do vereador é simples e poderosa: quando foi o último recadastramento robusto, quantas divergências foram identificadas e quantas se converteram em atualização efetiva do lançamento. Só essa cobrança já muda o patamar do debate.

Falhas de nota fiscal, retenção e inteligência do ISS

No ISS, o vazamento costuma ser menos visível, mas não é menor. Ele aparece quando a Prefeitura não conhece bem sua base econômica. Empresa presta serviço e não emite nota, ou emite de forma problemática, ou deveria sofrer retenção e não sofre, ou opera em setor onde a fiscalização não criou rotina específica.

O ISS depende da identificação do serviço, da sua natureza, do local devido em cada hipótese legal e da documentação fiscal correspondente. Por isso, o município que não cruza informação costuma perder receita em silêncio, sem perceber o tamanho do descompasso entre economia real e arrecadação declarada.

A retenção na fonte é um ponto central. Em muitos serviços, principalmente quando há tomador pessoa jurídica ou contrato público, a retenção reduz evasão e melhora o recolhimento. A Câmara pode e deve pedir relatórios que mostrem se esse mecanismo está sendo controlado com consistência.

Outro aspecto é a inteligência setorial. Construção civil, saúde, serviços empresariais, tecnologia e grandes tomadores costumam merecer lupa especial. Se a Fazenda distribui esforço de forma indiferenciada, gasta energia onde arrecada pouco e fiscaliza pouco onde arrecadaria mais.

A fiscalização legislativa aqui não precisa entrar na minúcia do lançamento individual. Basta cobrar desenho de risco, estratégia de fiscalização e coerência entre atividade econômica da cidade e comportamento da receita de ISS.

Renúncia fiscal, Refis e dívida ativa mal monitorados

Outro ponto em que a receita costuma se perder é na combinação entre benefício fiscal mal acompanhado, programa de recuperação de crédito sem estratégia e dívida ativa tratada como estoque morto. É um tema sensível porque mistura pressão econômica, discurso de estímulo e necessidade de fazer caixa.

Renúncia fiscal não pode ser discutida no improviso. Toda vez que surge proposta de isenção, desconto amplo ou incentivo setorial, o vereador precisa perguntar qual é o impacto estimado, qual contrapartida se espera, qual prazo de vigência e como o resultado será medido.

No caso dos Refis, a pergunta não é só quanto entrou agora. A pergunta certa é se o programa está recuperando crédito com critério ou premiando inadimplência recorrente. Refis em excesso pode transmitir a mensagem de que vale a pena atrasar e esperar o próximo parcelamento vantajoso.

A dívida ativa também exige mais profundidade. Não basta saber o estoque total. É preciso saber quanto é de IPTU, quanto é de ISS, quanto é recuperável, quanto está parcelado e quanto entrou por cobrança administrativa, protesto, negociação ou execução.

Esse é um campo em que o vereador precisa ser muito sereno. A solução fácil quase sempre desorganiza a justiça tributária. O melhor caminho é cobrar transparência, critério e política permanente de cobrança.

Como fiscalizar o IPTU com resultado

Quando o assunto é IPTU, muita gente pensa só em carnê e desconto de cota única. Mas o vereador que quer fiscalizar de verdade precisa ir além da superfície. O IPTU mostra se o município conhece seu território e se a base imobiliária acompanha a expansão urbana.

Aqui o melhor caminho não é partir de opinião. É partir de evidência, cruzando crescimento da cidade, licenças, habite-se, atualizações cadastrais e comportamento da arrecadação.

Valor venal, planta genérica e justiça fiscal

A base de cálculo do IPTU é o valor venal do imóvel. Isso parece apenas fórmula tributária, mas na prática define se a cobrança será minimamente justa ou profundamente distorcida. Planta genérica desatualizada significa mapa velho sobre cidade nova.

O vereador precisa tratar esse tema com cabeça fria. Atualizar planta não é sinônimo automático de abuso. Em muitos casos, é corrigir distorções para que a tributação reflita melhor a realidade urbana. O problema surge quando tudo vem sem transparência, sem estudo técnico e sem comunicação clara.

A Câmara deve exigir metodologia, critérios, mapas, comparativos por região e estimativas de impacto por perfil de imóvel. Sem isso, qualquer revisão corre o risco de virar disputa política sem base sólida.

Também é importante lembrar que justiça fiscal não significa tratar todo mundo igual. Significa tributar situações desiguais com critérios coerentes, respeitando a lei e a realidade urbana. Imóvel valorizado não pode permanecer para sempre com base artificialmente defasada.

O vereador experiente nem cai no populismo de rejeitar toda atualização nem aceita qualquer proposta no automático. Ele exige racionalidade. E racionalidade, nesse caso, significa casar justiça fiscal com sustentabilidade da receita.

Obras, ampliações, habite-se e atualização cadastral

Se há um ponto em que o IPTU conversa diretamente com a vida concreta da cidade, é nas obras e ampliações. A obra acontece, a área construída muda, o padrão do imóvel se altera, mas o cadastro nem sempre acompanha na mesma velocidade. Às vezes não acompanha nunca.

A Câmara deve olhar com atenção para o fluxo entre licenciamento urbano, obras, habite-se, regularização e tributação. Esses setores não podem viver como ilhas. Quando uma licença sai, quando um habite-se é expedido ou quando uma regularização é concluída, a informação precisa alimentar a base imobiliária.

Há perguntas muito objetivas que revelam falhas de processo. Quantas licenças foram emitidas. Quantos habite-se foram concedidos. Quantas regularizações ocorreram. Quantas dessas movimentações geraram atualização do IPTU. Quando esses números não conversam, a falha fica evidente.

Também é importante observar que a incidência do IPTU nem sempre depende de completa regularidade documental da edificação. A realidade física do imóvel importa para a atualização da base tributária. O município não pode simplesmente fechar os olhos para o que já existe de fato no território.

Essa é uma frente de fiscalização altamente produtiva, porque melhora a justiça fiscal, melhora a informação territorial e fortalece a arrecadação de maneira estrutural, sem depender apenas de cobrança sobre inadimplente.

Cobrança administrativa, parcelamentos e dívida ativa

Depois que o IPTU é lançado, começa outra etapa crítica: cobrar bem. E cobrar bem não é apenas mandar carnê e esperar. É ter estratégia de arrecadação corrente, canais digitais eficientes, comunicação clara, política coerente de parcelamento e acompanhamento sério da dívida ativa.

O vereador precisa olhar indicadores simples, mas reveladores. Qual a taxa de adimplência do exercício. Quanto entra em cota única. Quanto entra parcelado. Quanto vira inadimplência. Quanto é recuperado antes e depois da inscrição em dívida ativa.

Parcelar pode ser instrumento legítimo para facilitar regularização. Mas parcelamento sem critério, sem acompanhamento e sem avaliação de reincidência pode enfraquecer a cultura de pagamento em dia. A Câmara deve verificar quantos parcelamentos se rompem e qual o percentual efetivamente recuperado.

A dívida ativa também merece lupa. Em muita prefeitura, o estoque cresce ano após ano e a recuperação permanece baixa. Isso pode indicar falta de tecnologia, falta de saneamento cadastral, ausência de priorização de grandes devedores ou falha de integração entre fazenda e procuradoria.

Cobrança boa combina firmeza com previsibilidade. O contribuinte sabe como regularizar, mas sabe também que a omissão terá consequência. Quando a Câmara fiscaliza esse processo, ajuda a construir seriedade institucional.

Como fiscalizar o ISS com resultado

Se o IPTU exige olhar territorial, o ISS exige olhar econômico. O vereador precisa entender onde a cidade produz serviço, onde há maior valor agregado e como a Prefeitura acompanha essa dinâmica.

O ISS costuma reagir com relativa rapidez a melhorias em fiscalização setorial, retenção e cruzamento de dados. Por isso, a Câmara deve pressionar a administração a sair da rotina burocrática e trabalhar com inteligência.

Setores econômicos que merecem lupa permanente

Nem toda atividade pesa igual no ISS. Em cada município há setores que puxam mais arrecadação e setores que exigem mais atenção pelo risco de subdeclaração, informalidade ou dificuldade de rastreamento. O vereador precisa saber onde está esse coração econômico.

Essa leitura setorial evita fiscalização aleatória. Quando a Secretaria de Fazenda age sem inteligência, distribui esforço de maneira uniforme. Já quando mapeia concentração econômica, consegue priorizar segmentos com maior potencial arrecadatório e maior risco fiscal.

Uma pergunta muito boa em audiência é esta: quais são os dez setores ou grupos de contribuintes com maior peso no ISS do município e qual a estratégia de monitoramento sobre eles. A resposta mostra se existe ou não inteligência arrecadatória.

Também vale olhar comportamento ao longo do tempo. Se um setor cresce visivelmente na cidade, mas a arrecadação correspondente não acompanha, pode haver problema de cadastro, emissão, retenção ou fiscalização. A análise não precisa ser acusatória. Precisa ser técnica.

O vereador que conhece o mapa econômico do seu município deixa de fazer crítica genérica. Ele passa a apontar, com firmeza e respeito, onde a gestão precisa agir. Isso muda o nível do debate.

Construção civil, grandes contratos e retenções

Se eu fosse aconselhar uma comissão de finanças sobre onde colocar lupa imediata no ISS, quase sempre começaria pela construção civil. É um setor em que circulam alvarás, medições, subempreitadas, habite-se, retenções e informações valiosas para outros tributos.

A Câmara pode trabalhar com alguns focos muito objetivos. Obras privadas de maior porte, contratos públicos de engenharia e manutenção, regularizações relevantes e retenções feitas pelos órgãos municipais quando contratam prestadores de serviço.

Em todos esses pontos, a pergunta central é a mesma: o fluxo administrativo está garantindo que o ISS devido seja identificado, declarado, retido quando cabível e recolhido corretamente. Se não estiver, a perda de receita pode ser grande e silenciosa.

Os grandes contratos também merecem atenção porque a Prefeitura é uma grande tomadora de serviços. Se a administração não controla bem a documentação fiscal e as retenções dos seus próprios contratos, dá mau exemplo e ainda perde receita.

A construção civil ainda oferece ganho extra à fiscalização porque conversa com o IPTU. Obra identificada pode indicar atualização de área construída e revisão cadastral. Quando a Câmara cobra integração entre obras, cadastro e tributos, melhora a inteligência arrecadatória como um todo.

Simples Nacional, cruzamento de dados e fiscalização inteligente

Muita prefeitura perde arrecadação não porque não tenha dados, mas porque não cruza os dados que já possui. Esse problema aparece com força no ISS. Cadastro mobiliário, NFS-e, alvará, contratos, obras e outras bases existem, mas ficam em compartimentos isolados.

O Simples Nacional também entra nessa conversa. Embora tenha regime próprio, ele não elimina a necessidade de acompanhamento municipal. O vereador precisa saber se a Prefeitura monitora adequadamente a participação do ISS nessa receita e se cruza a atividade local com o comportamento declaratório.

Fiscalização inteligente não é perseguição automática. É priorização baseada em risco. O município pode cruzar abertura de empresa, atividade declarada, emissão de nota, contratos firmados e movimentações administrativas para identificar inconsistências com muito mais eficiência.

A Câmara não precisa desenhar tecnicamente cada cruzamento, mas deve cobrar que a administração tenha estratégia. Quais bases conversam. Quais alertas são gerados. Quantas inconsistências viraram regularização. Essas perguntas já elevam bastante a qualidade do controle externo.

Num cenário em que a gestão pública é cada vez mais orientada por dado, não faz sentido o vereador fiscalizar receita olhando só o total arrecadado no fim do mês. Ele precisa cobrar inteligência.

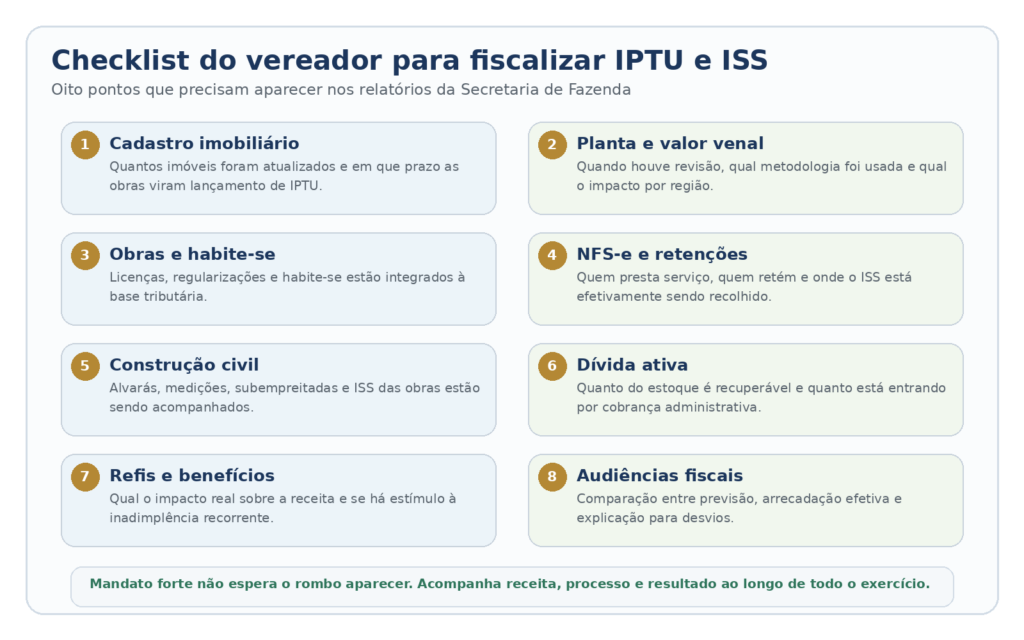

Ferramentas concretas da Câmara Municipal

Nenhuma fiscalização séria se sustenta só em boa vontade. A Câmara precisa usar os instrumentos que já possui. Audiência pública, pedido de informação, comissão permanente, convocação e diálogo com órgãos de controle fazem parte da caixa de ferramentas do vereador.

A diferença entre uma Câmara que apenas reage e uma Câmara que realmente fiscaliza está no uso consistente dessas ferramentas ao longo do ano.

Figura 2. Checklist de acompanhamento legislativo sobre IPTU e ISS.

Audiência pública de metas fiscais e prestação de contas

A audiência pública de metas fiscais é uma das melhores oportunidades para o vereador fiscalizar arrecadação com base legal, transparência e documentação. A LRF exige a demonstração e a avaliação do cumprimento das metas fiscais em audiência pública nos prazos quadrimestrais.

Nessa audiência, o vereador não deve se limitar a perguntar se a receita subiu ou caiu. Precisa entrar na composição. Quanto veio de IPTU. Quanto veio de ISS. Qual a comparação com o mesmo período do ano anterior. O que houve de extraordinário. Qual o comportamento da dívida ativa.

Também vale exigir séries históricas, não apenas fotografia isolada. Um quadrimestre sozinho pode enganar. O interessante é comparar exercícios, identificar padrão e separar evento excepcional de tendência estrutural.

Outro ponto importante é que a audiência deve servir para controle social real, não para rito protocolar. A Câmara pode pedir apresentação didática, recorte por tributo e explicação específica sobre medidas de cobrança e atualização cadastral.

Vereador que chega preparado a esse momento sai muito na frente. Ele demonstra domínio do orçamento, respeito ao contribuinte e compromisso com a gestão responsável.

Requerimentos, comissões, convocações e pedidos de informação

Além da audiência pública, a Câmara dispõe de instrumentos ordinários muito úteis. Requerimento bem feito vale muito. Pedido de informação objetivo vale muito. Comissão de finanças atuante vale muito. O problema é quando esses instrumentos são usados só para marcar posição ou produzir desgaste momentâneo.

Um bom requerimento não pede tudo. Pede o que revela a engrenagem. Por exemplo, relatórios comparativos de arrecadação, número de imóveis atualizados, volume de retenções, estoque de dívida ativa, impacto de Refis e quantidade de licenciamentos convertidos em atualização cadastral.

As comissões permanentes podem organizar agenda anual, ouvir secretários, requisitar estudos e acompanhar projetos que afetem receita. Quando a comissão trabalha tecnicamente, a fiscalização deixa de ser individual e ganha força institucional.

A convocação de secretário, quando necessária, deve ser usada com responsabilidade. Não como espetáculo, mas como instrumento de esclarecimento. Se a arrecadação frustra meta ou se há proposta de alteração tributária sem base convincente, a convocação é legítima.

Esses instrumentos, quando combinados, transformam a atuação legislativa. O vereador deixa de ser comentarista da arrecadação e passa a ser agente real de controle externo.

Apoio do Tribunal de Contas, Controladoria e Procuradoria

Fiscalização eficiente também depende de diálogo institucional. A Câmara não trabalha sozinha. Tribunal de Contas, Controladoria e Procuradoria oferecem insumos importantes para compreender riscos, fragilidades e caminhos de correção.

O Tribunal de Contas ajuda a enxergar padrões. Muitas vezes os alertas sobre receita, transparência, benefício fiscal e resultado já aparecem em relatórios, recomendações ou pareceres. A Câmara precisa ler esse material com mais atenção.

A Controladoria costuma oferecer visão útil sobre fluxo de informação, risco administrativo e gargalos de processo. Em arrecadação, isso é essencial, porque muitas falhas não nascem na lei. Nascem na rotina: sistema que não conversa, base mal alimentada, etapa sem conferência.

Já a Procuradoria entra fortemente na cobrança, no contencioso, na execução e na segurança jurídica de programas de recuperação ou benefícios tributários. Quando a Câmara discute Refis, dívida ativa ou modelo de cobrança, vale ouvir a área jurídica.

O vereador experiente não vê essas instituições como enfeite técnico. Vê como apoio ao controle externo responsável. Quem sabe usar esse apoio fiscaliza melhor e erra menos.

Como agir com firmeza sem cometer injustiça

Fiscalizar arrecadação é necessário, mas precisa ser feito com equilíbrio. O vereador não pode confundir combate à ineficiência com discurso de perseguição ao contribuinte nem usar o tema tributário apenas para emparedar adversário.

A firmeza certa é aquela que cobra legalidade, eficiência, atualização cadastral, transparência, integração e recuperação de crédito dentro da regra.

Fiscalização não é perseguição ao contribuinte

Existe um risco político real em debates de IPTU e ISS. Se o vereador comunica mal sua atuação, parte da sociedade pode entender que ele quer apenas apertar o contribuinte. Por isso, a mensagem precisa ser clara: fiscalização séria não é caça ao cidadão. É defesa da igualdade de tratamento.

No IPTU, a injustiça aparece quando imóveis semelhantes recebem tratamento muito desigual por falha de cadastro. No ISS, aparece quando empresas organizadas cumprem regra e outras operam com baixa fiscalização. Em ambos os casos, a ausência de controle pune o contribuinte correto.

O objetivo da boa fiscalização não é arrecadar por arrecadar. É arrecadar com justiça, dentro da lei e com equilíbrio entre capacidade administrativa e realidade econômica. Essa linha precisa ser repetida com firmeza pelo mandato.

Outra cautela é evitar personalização indevida. Fiscalização de receita deve olhar sistema, não selecionar inimigo econômico. Casos concretos podem surgir, mas o foco principal da Câmara precisa ser processo, regra e resultado agregado.

Mandato que entende essa linha consegue ser firme sem ser injusto. Cobra muito, estuda muito, aponta falha, mas não transforma o contribuinte em inimigo. Isso preserva autoridade moral no debate.

O vereador não substitui o fiscal, mas cobra eficiência do sistema

Outro erro que precisa ser evitado é a tentação de o vereador querer executar função administrativa. Não cabe ao parlamentar revisar lançamento, despachar auto ou interferir em procedimento individual. Isso expõe o mandato e enfraquece a fiscalização.

O papel do vereador é outro. É fiscalizar a eficiência, a legalidade e a coerência do sistema como um todo. Em vez de discutir caso isolado sem critério, ele cobra metas de atualização cadastral, cruzamento de dados, qualidade da cobrança e estratégia de recuperação da dívida ativa.

Também é importante dizer que respeitar a função do fiscal não significa passividade. Significa cobrar que a estrutura administrativa tenha condições de trabalhar. Quantos auditores existem. Que sistemas utilizam. Quais bases cruzam. Qual a política de capacitação. Quais setores são priorizados.

Quando a Câmara atua no lugar certo, os resultados aparecem. O debate melhora, o secretário responde com mais objetividade e a máquina é pressionada a mostrar método em vez de apenas justificar números.

O vereador experiente entende que mandar bem na fiscalização não é invadir a cadeira da Fazenda. É obrigar a gestão a mostrar coerência, estrutura e resultado.

Uma agenda permanente para acompanhar IPTU e ISS ao longo do mandato

Fiscalização de arrecadação não funciona bem quando depende só de crise. O melhor modelo é agenda permanente. No começo do ano, acompanhar lançamento e estratégia de cobrança do IPTU. Ao longo do exercício, monitorar licenças, habite-se, atualização cadastral e comportamento do ISS por setor.

Nos quadrimestres, mergulhar nas audiências de metas fiscais. Quando surgir Refis, benefício ou revisão tributária, exigir estudo de impacto. No fechamento do ano, comparar previsão, realizado e estoque de dívida ativa. Esse calendário muda completamente a qualidade da atuação.

Essa rotina também ajuda o gabinete a construir memória. A cada ano, os relatórios vão se acumulando, os padrões vão aparecendo e as justificativas da administração passam a ser comparáveis. Isso impede que cada problema seja tratado como episódio isolado.

Vale ainda ouvir sociedade e setores interessados com responsabilidade. Associação comercial, profissionais de contabilidade, imobiliárias, moradores e contribuintes podem ajudar a revelar gargalos concretos. Mas o mandato precisa transformar escuta em fiscalização documentada.

No fim das contas, fiscalizar IPTU e ISS não é tema lateral. É uma das tarefas centrais de quem leva a função de vereador a sério. Porque toda obra, todo serviço e toda promessa de gestão passam, em algum momento, pela pergunta decisiva: o município está arrecadando com justiça, eficiência e responsabilidade aquilo que a lei já lhe permite arrecadar.

Base técnica consultada na pesquisa

• Revista FT. Integração, Tecnologia e Modernização na Arrecadação do ISS e IPTU.

• Prefeitura de Orleans. Fiscalização Tributária.

• CNM. A Fiscalização Integrada do ISS, IPTU, ITBI e ITR.

• Constituição Federal, Código Tributário Nacional, Lei Complementar nº 116/2003, Lei Complementar nº 101/2000 e Emenda Constitucional nº 132/2023.

Com mais de 10 anos de atuação nos bastidores da política, Marcelo consolidou sua carreira como um estrategista focado em transformar a comunicação de líderes municipais. À frente do https://vereanca.com.br/, ele une sua paixão pela democracia à expertise técnica para oferecer o guia definitivo sobre o universo dos vereadores no Brasil.

Trajetória e Expertise

Especialista em Marketing Político e Comunicação Eleitoral, Marcelo compreende que a política municipal possui uma dinâmica única: é o “corpo a corpo”, a confiança do bairro e a solução de problemas reais que definem um mandato de sucesso.

Ao longo de sua trajetória, ele já:

-

Coordenou estratégias de comunicação para campanhas legislativas vitoriosas.

-

Atuou no treinamento de assessores e parlamentares, focando em posicionamento digital e gestão de reputação.

-

Desenvolveu metodologias para traduzir o trabalho legislativo técnico em uma linguagem que o eleitor entende e valoriza.

A Visão por trás do Vereança

Para Marcelo, a figura do vereador é a engrenagem mais importante da democracia, mas também a menos compreendida. Ele fundou o portal com a convicção de que informação é poder. Sua missão é dupla:

-

Para o Vereador: Fornecer as ferramentas para um mandato moderno, ético e comunicativo.

-

Para o Cidadão: Oferecer clareza sobre como fiscalizar e participar da política local.

O Que Marcelo Acredita

“O marketing político de verdade não é sobre criar personagens, mas sobre dar voz ao trabalho que impacta a vida das pessoas. No Vereança, meu compromisso é mostrar que a política feita com técnica e transparência é o único caminho para cidades mais fortes.”

Conecte-se com o Marcelo

Interessado em consultoria, palestras ou quer trocar uma ideia sobre o cenário político atual?

-

LinkedIn: https://www.instagram.com/mvitorino_/

-

E-mail: [marcelo@vereanca.com.br]