Fundamentação Legal

A obrigatoriedade do estudo de impacto tem base constitucional e infraconstitucional. ADCT, art. 113 (redação da EC 95/2016) dispõe que “a proposição legislativa que crie ou altere despesa obrigatória ou renúncia de receita deverá ser acompanhada da estimativa do seu impacto orçamentário e financeiro”. O Supremo confirmou em ADI 5816/2019 que essa exigência se estende a todos os entes da federação. Na esfera infraconstitucional, a Lei de Responsabilidade Fiscal (LC 101/2000) impõe, no art. 16, que qualquer ação governamental que eleve a despesa pública seja “acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes”. O §4º do mesmo artigo estabelece que esse requisito prévio é condição para empenho ou licitação da despesa. O art. 17 da LRF complementa, exigindo para despesas continuadas a demonstração de fonte de recursos (prévia dotação ou outra compensação). Além disso, o art. 14 da LRF obriga que benefícios fiscais (isenções ou renúncias) tenham estimativa de impacto nos três primeiros exercícios, mostrando como a renúncia será compensada ou prevista no orçamento. Todas essas normas visam transparência e equilíbrio fiscal. Em suma, a Constituição e a LRF convergem para impedir que leis que aumentem custos ou reduzam receitas sejam aprovadas às cegas, exigindo sempre um estudo detalhado do efeito orçamentário.

Como fruto da legislação acima, notas técnicas e pareceres orçamentários nacionais (Câmara/Senado) e municipais alertam que projetos sem esses estudos são formalmente inválidos. A norma da Comissão de Finanças da Câmara dos Deputados exige estimativas de impacto para todo projeto legislativo relevante. Em casos concretos, ações diretas de inconstitucionalidade foram propostas contra leis estaduais que criavam despesas ou benefícios fiscais sem o estudo exigido. O Supremo, ao julgar essas ADIs, reafirmou a necessidade de cumprir a LRF e o art. 113 do ADCT. Portanto, do ponto de vista jurídico, a ausência do estudo de impacto não é mero descuido administrativo, mas vício formal grave que pode anular o ato legislativo ou ensejar veto do Executivo. Para o vereador, isso significa que não basta conceber bons projetos: é essencial demonstrar que eles cabem nas contas públicas e respeitam o arcabouço fiscal.

Competência Municipal

Convém lembrar que compete ao município legislar sobre assuntos de interesse local (CF, art. 30, I) e suplementar, no que couber, a legislação federal e estadual (art. 30, II). Isso inclui programas municipais, criação de cargos e benefícios locais, desde que não invadam atribuições do Executivo. Mesmo nas competências locais, o legislador municipal deve atender à simetria constitucional: respeitar limites fiscais nacionais e estaduais quando aplicável e observar regras orçamentárias municipais. Por exemplo, previsão constitucional e LRF colocam gastos com pessoal dentro de limites nacionais (art. 169 CF) e locais (LC 101/2000). Portanto, um projeto de lei municipal que aumente folha de pagamento ou crie benefícios deve respeitar tanto o art. 113 do ADCT quanto os limites da LRF.

Além disso, regimentos internos e leis orgânicas municipais frequentemente transcrevem o regramento da LRF, tornando-o explícito no âmbito local (como no manual do vereador de Ibiam-SC). Esses regramentos exigem que todo projeto que aumente despesa seja instruído com estimativa financeira e declaração de origem dos recursos. Desse modo, o vereador deve saber que não pode propor mudanças orçamentárias sem antes fazer os cálculos prévios, salvo tratar-se de matéria de competência exclusiva do Executivo (ex.: criação de cargos com efeitos fiscais duradouros, que no geral são de iniciativa do prefeito). Em termos práticos, isso significa que mesmo projetos de lei iniciados no Legislativo municipal, ao mexerem com orçamento público, exigem o estudo de impacto. A competência normativa municipal não exclui o cumprimento das regras fiscais nacionais. Pelo contrário, fortalece a transparência do processo local e a legitimidade das decisões do vereador.

Por fim, é praxe exigir que o Poder Executivo, ao enviar projetos que impactem o orçamento (como créditos adicionais ou planos de cargo), sempre anexe os estudos de impacto. O legislador, por outro lado, tem a obrigação (tutela fiscal) de exigir provas da viabilidade financeira quando aprova projetos que pesam no orçamento. Assim, a justificativa do projeto de lei municipal deve explicitar o impacto orçamentário e alinhar o texto à LDO e ao PPA locais, garantindo que as leis locais não criem futuro rombo fiscal. Em suma, a atuação do vereador requer atenção não só à matéria de fundo do projeto, mas também ao seu reflexo orçamentário, observando a competência local e as regras gerais de responsabilidade fiscal.

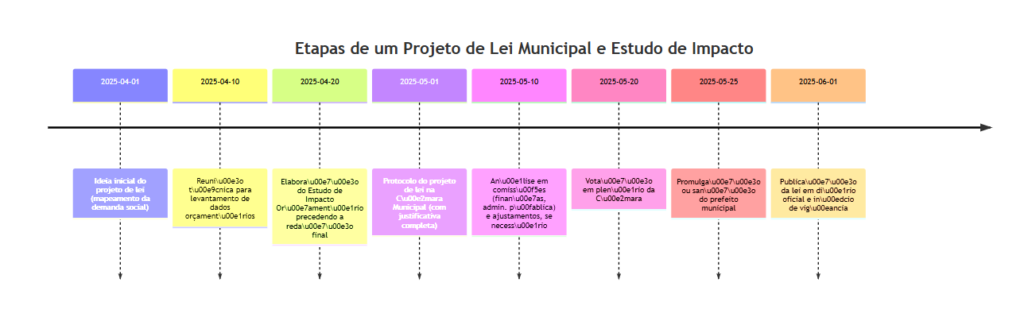

Quando é obrigatório realizar o estudo

O estudo de impacto é exigido sempre que o projeto de lei cria, expande ou aperfeiçoa uma ação governamental que acarrete aumento de despesa ou provoque renúncia de receita. Isso abrange desde a instituição de programas sociais com custos permanentes até a concessão de novos benefícios fiscais a empresas ou cidadãos (isenções e renúncias tributárias). Em termos práticos, se um vereador propõe, por exemplo, criar um novo auxílio municipal ou isentar determinado tributo, ele deve acompanhar o projeto de um estudo que estime quanto isso vai custar ao município nos próximos anos. Não basta meramente alegar boa intenção; é preciso quantificar o montante e indicar de onde virá dinheiro para pagar. A exigência não se restringe ao orçamento anual: deve considerar também o impacto nos dois exercícios seguintes.

Projetos que envolvem alteração em gasto contínuo (como reajustes salariais, novos cargos ou programas permanentes) são especialmente críticos. Nesses casos, o art. 17 da LRF impõe demonstração da origem dos recursos para custeio, além da estimativa. Ou seja, não basta indicar só o valor a mais gasto: o projeto deve apontar uma dotação específica ou fonte compensatória. De modo semelhante, renúncias fiscais (art. 14 LRF) só podem ser aprovadas com estudo mostrando como a perda de receita foi prevista no orçamento ou compensada por outra receita. Assim, sempre que o projeto afetar metas fiscais ou alterar radicalmente as contas municipais, o estudo é mandatório.

Por outro lado, alterações que não geram impacto fiscal direto podem dispensar o estudo. Por exemplo, mudanças meramente administrativas em prazos ou procedimentos normalmente não exigem impacto orçamentário. Mas como sempre há alguma linha tênue, a regra segura é: antecipe o estudo. Muitos vereadores proativos elaboram o impacto “por via de precaução” mesmo em casos dúbios, para evitar objeções de comissões ou veto do prefeito por falta de informação. Nesse sentido, cada Câmara pode ter sua jurisprudência interna ou resoluções enfatizando a exigência. Legislativamente e politicamente, é muito mais seguro tratar o estudo de impacto como regra do que como exceção. Se mais tarde se constatar que ele não era estritamente exigido, o esforço é compensado pela maior aceitação do projeto. Afinal, a transparência fiscal é um valor social, e os constituintes (os cidadãos) valorizam o vereador que cuida do dinheiro público.

Conteúdo mínimo do estudo de impacto

O estudo deve ser redigido em linguagem simples, mas completa. Deve descrever objetivamente o projeto de lei e quantificar cada efeito financeiro. Para tanto, recomenda-se incluir: (a) descrição detalhada do objeto do projeto (que mudança propõe, quais despesas surgirão); (b) cálculo numérico do custo (tabela com projeção anual para o primeiro exercício e dois seguintes); (c) identificação das parcelas orçamentárias envolvidas; (d) fonte dos recursos (dotação orçamentária ou compensações propostas); (e) explicitação de cada premissa de cálculo (ex.: número de beneficiários estimados, índices de correção salarial, taxa de inflação usada); (f) natureza da despesa (se é continuidade de gasto obrigatório ou novo programa, por exemplo); (g) mecanismos de compensação (elevação de tributos, criação de fundo, corte de outra despesa, etc.). Esses itens correspondem ao mínimo listado no site O Novo Legislativo e estão alinhados aos requerimentos da LRF e de manuais legislativos.

É importante organizar as informações em seções claras: comece definindo o evento orçamentário (art. 16 LRF exige que se indique se é criação/expansão/aprimoramento do gasto), depois passe ao detalhamento técnico. Explique como o aumento foi calculado e demonstre que há dotação prevista. Inclua planilhas ou anexos se necessário, mas sempre resuma os resultados textualmente no corpo do estudo. Devem ser explicitadas também alternativas de financiamento: por exemplo, se o recurso virá de anulação parcial de outra despesa, ou se depende de aumento de receita tributária futura. Se o projeto concede benefício fiscal, prove que sua perda de arrecadação foi mensurada na lei orçamentária ou compensada por outro tributo.

A redação deve evitar termos técnicos excessivos. Use frases curtas, voz ativa, e se possível tabelas com cores ou destaques para facilitar a compreensão da despesa prevista. Ao tratar das “premissas e metodologia”, seja didático: indique se houve estudo de caso, utilização de histórico de dados ou estimativas baseadas em projetos semelhantes. Tudo deve convergir a uma conclusão: este gasto cabe no orçamento atual e futuro sem abalar as metas fiscais do município. Cada suposição deve ser justificada e, se possível, comparada com índices oficiais (por exemplo, mencionar crescimento real do PIB municipal, variação de receita municipal nos últimos anos etc.). Quanto mais transparente for o cálculo, maior a confiança dos demais vereadores ao analisar a matéria. Em síntese, o conteúdo mínimo recomendado formata-se nos tópicos abaixo:

Descrição completa da proposta

Detalha-se o que o projeto vai alterar na prática: quais são as novas obrigações, programas ou serviços criados/alterados. Por exemplo, se se trata de reestruturação administrativa, liste cargos criados, quantitativos, salários etc. Toda despesa nova deve ser descrita por completo. Deve-se também relacionar leis atualmente vigentes (PPA, LDO, LOA) às quais o projeto se vincula, mostrando coerência com o planejamento. Essa descrição serve de base para os cálculos subsequentes.

Cálculo do impacto

Apresenta-se a estimativa financeira explícita: um quadro resumo do custo no exercício de início e nos dois subsequentes. Cada linha desse quadro deve corresponder a um item de despesa (salários, investimentos, custeio etc.). Explique as premissas numéricas: se baseou em quantos funcionários terão o reajuste ou quantas famílias se beneficiarão do programa. Informe índices usados (ex: inflação, reajuste previsto em lei, etc.) e fontes de dados (recenseamento, relatórios contábeis etc.). Essa seção é crucial para mostrar que o custo projetado não é “achismo”, mas resultado de método definido. Idealmente, use tabelas para facilitar o entendimento visual dos números.

Origem dos recursos

O estudo deve indicar de onde virão os R$ necessários. Se há dotação orçamentária disponível, mostre a rubrica específica. Se não, indique cortes em outras dotações ou aumento de receitas (como previsão de reajuste em tributo próprio do município). Conforme art. 17 da LRF, para despesas de caráter continuado há que demonstrar adequação orçamentária prévia. Caso o projeto envolva renúncia tributária, prove que a renúncia já consta na projeção de receitas da LOA. Descreva brevemente cada medida compensatória proposta (ex.: “parte da despesa será coberta por superávit financeiro previsto no exercício”, “abandono de gastos inexpressivos não utilizados”, etc.). Sem essa parte, os colegas vereadores não saberão como o aumento orçamentário será pago, o que inviabiliza o projeto.

Aspectos qualitativos

Mesmo focando nos números, inclua uma breve justificativa dos benefícios sociais ou econômicos esperados, para humanizar o orçamento. Relate, em linguagem acessível, por que a proposta é importante para a comunidade (ex.: “o aumento do serviço X beneficiará diretamente Y pessoas e gerará Z empregos”). Isso não é exigência formal, mas ajuda o colega vereador a entender o “por que” por trás dos números. Além disso, mencione medidas para mitigar riscos orçamentários (por exemplo, cláusulas de revisão se a economia encolher). Essa parte pode incluir referências a estudos externos ou experiências de outras cidades, desde que evidencie bom planejamento.

Exemplos Práticos e Jurisprudência

Para ilustrar, considere dois cenários hipotéticos de PL municipal. No primeiro (boa estimativa), um vereador propõe criar um auxílio transporte para idosos. Ele acompanha o projeto com estudo detalhado: calcula quantos idosos serão beneficiados (dados do censo municipal), quantas passagens anuais terão direito, e estima o custo total multiplicando pela tarifa vigente. Indica que cobrará a despesa da dotação existente em assistência social, sem abrir crédito suplementar. O estudo conclui que o gasto extra de R$ 500 mil/ano já está previsto no orçamento por dotação global de assistência. Este projeto é plausível e tende a ser aprovado, pois demonstra planejamento. No segundo (falta de estudo), o vereador propõe gratificação a policiais municipais sem estimar quantos seriam contemplados nem previsão de gasto. A justificativa é vaga (“vale nosso reconhecimento”), sem mencionar recursos. Esse projeto corre alto risco de ser adiado, emendado ou vetado, pois não há demonstração de viabilidade. Esses exemplos hipotéticos mostram que a qualidade do estudo influencia o processo legislativo.

Em termos de jurisprudência, destaca-se que o STF já declarou inconstitucionais leis estaduais aprovadas sem o estudo exigido pelo art. 113 do ADCT. Embora não haja diretamente casuística sobre vereadores, as decisões superiores deixam claro: a intenção de conceder benefícios fiscais ou criar despesas não isenta o legislador da obrigação de quantificar esses atos. A jurisprudência do TCU e dos Tribunais de Contas estaduais também reforça essa visão, frequentemente recomendando e condenando proposições descumprindo a LRF. Por exemplo, o Tribunal de Contas do PR emitiu recomendação formal ao município para que nenhum PL que crie despesas sem estudo seja votado. Essas situações ensinam que não basta ter maioria na Câmara; é preciso respaldo técnico. Assim, um vereador experiente atua preventivamente, munido de precedentes e de seus próprios indicadores, para não tropeçar em entraves jurídicos.

Checklist Prático para Vereadores

Para não esquecer detalhes importantes, sugerimos um passo a passo simplificado antes de protocolar o PL:

- Verifique a natureza do projeto: crie categorização simples (gasto continuado, variável, renúncia fiscal, ação única).

- Estime os valores: faça cálculos preliminares (quantos beneficiários, custos unitários).

- Cheque legislação correlata: consulte o orçamento vigente (PPA/LDO/LOA) para origem dos recursos.

- Prepare o texto da justificativa: inclua trechos numéricos resumidos e explique de onde virá cada valor.

- Revise premissas: valide índices de reajuste, atualização monetária e variações fiscais (p. ex. IPCA, variação do ICMS local, etc.).

- Busque pareceres prévios: se possível, peça análise da assessoria de orçamento do Legislativo ou do Executivo antes de apresentar oficialmente.

- Divulgue dados objetivos: inclua gráficos simples ou mapas da área de abrangência, mostrando o impacto social.

- Considere emendas de compensação: pense em emendas que reduzam despesa correlata para demonstrar equilíbrio.

Esse checklist resume as informações técnicas, mas sem perder de vista a linguagem do legislador: pense sempre no cidadão e no colega vereador “no plenário”. Use exemplos concretos (“são 300 idosos, tarifa x R$ 10,00”), fale “você e sua família” quando apropriado. Lembre-se: transparência facilita a acolhida do projeto. Ter uma checklist prática evita esquecer itens formais, já que uma falha técnica – como omitir dotação – pode resultar em veto do prefeito ou questionamento judicial.

Estratégias Políticas para Evitar Veto

Além da técnica, há jogo político. Um estudo de impacto bem-feito pode servir de aliança política: compartilhe dados com lideranças partidárias e com o Executivo antes da votação. Mostre que o projeto respeita o equilíbrio fiscal municipal (alinhado ao plano de governo do prefeito e ao PPA). Assegure-se de que a justificativa enfatize como o gasto encaixa-se nas prioridades públicas, evitando a impressão de plano “eleitoreiro” ou improvisado. Oferecer transparência sobre a origem dos recursos (“este recurso está previsto no orçamento, não aumentará impostos nem generará déficit”) reduz resistências.

Outra dica: proponha compensações visíveis. Por exemplo, sugerir uma contrapartida, como aplicação de multa sobre gastos ineficientes ou maior arrecadação de determinada taxa, demonstra responsabilidade. Estude também precedentes de vetos no município (veja o histórico da prefeitura ou campanhas de notícias): aprender com outras histórias ajuda a formular uma mensagem mais convincente. Cada Câmara Municipal pode ter um clima político próprio; um vereador experiente sabe adaptar a justificativa ao público-alvo (colegas e imprensa local). Em vez de introduzir um projeto “de supetão”, leve o rascunho às reuniões de bancada, coletando apoio e críticas. Esse processo de construção coletiva torna o texto final mais sólido. Em suma, um bom estudo de impacto não só atende a lei, mas, bem comunicado, é uma peça estratégica de convencimento, fortalecendo o projeto contra eventuais vetos ou obstruções.

Dicas de Redação do Projeto

Na elaboração do texto final do projeto de lei, incorpore a justificativa e o estudo de impacto de forma integrada, mas organize-os em seções claras. Prefira frases ativas, por exemplo: “O presente projeto cria despesa X no valor estimado de R$ Y para cada ano fiscal” em vez de “Fica criada despesa”. Use bullet points apenas se for inserir a lista de itens (por exemplo, fontes de recursos ou etapas de programa). Inicie diretamente: evite rodeios “Considerando…”, indo direto à informação (“O impacto financeiro estimado é de…”). Assegure que cada parágrafo da justificativa vai ao ponto, e frequentemente repita o pronome “você” no sentido de “o leitor/vereador”: “Você verá que o programa não afeta o orçamento disponível…” para conectar com o leitor.

Ilustre o texto, quando possível, com tabelas ou anexos bem formatados – por exemplo, um quadro com “Despesa anual projetada, fontes de financiamento, compensações” – sempre mencionando-os na justificativa. Embora se deseje evitar excesso de jargões contábeis, use termos orçamentários oficiais corretamente (despesa corrente, capital, fonte de receita, crédito adicional etc.) para dar credibilidade. Cuidado para não cair em clichês: a justificativa não deve soar como propaganda (“melhora a qualidade de vida do cidadão comum” sem dados), mas como análise objetiva. Evite vícios de linguagem (“Conforme solicitado por…” é desnecessário). Não generalize: seja específico no caso da cidade (“segundo dados da Secretaria de Fazenda…”). Cada H3 desta seção anterior também servirá de guia ao redigir: ao final, revise se não falta nenhum dos 5 itens essenciais (descrição, tabela de custos, origem, premissas e compensação). Lembre-se ainda de verificar os termos legais: ao final do texto do projeto, inclua uma cláusula sobre a vigência em conformidade com a LRF (por exemplo, “a criação da despesa respeita os limites da LC 101/2000”). Essas práticas — uso de voz ativa, estrutura organizada e linguagem acessível — transmitem a você autoridade e preparacão, qualificando-o como legislador experiente preocupado com responsabilidade fiscal.

Acompanhamento Pós-Aprovação e Indicadores

Uma vez sancionado o projeto, inicia-se a fase de execução orçamentária. Aqui, o vereador deve monitorar se as previsões do estudo se confirmam. Isso significa acompanhar no Sistema de Execução Orçamentária (SIOP/Siconfi) a evolução dos gastos da nova despesa e das receitas/compensações apontadas. Se foi prevista, por exemplo, a criação de fonte própria (taxa, contribuição), verifica-se se ela foi instituída e arrecadada de fato. Indicadores simples podem ajudar: número de beneficiários atendidos, percentual do orçamento ocupado, cumprimento das metas fiscais. A LRF exige, por exemplo, que as metas de resultado fiscal previstas no Anexo de Metas da LDO não sejam extrapoladas. Portanto, confirme junto ao Executivo municipal, semestral ou anualmente, que o impacto real se mantém dentro do projetado. Se notar discrepâncias, alerte o plenário com dados concretos (usando relatórios contábeis oficiais) para ajustar políticas ou planejar medidas corretivas.

Também é útil incluir um pequeno dispositivo no próprio texto da lei, quando possível, determinando reporte periódico. Alguns projetos preveem “revisão anual do impacto” ou “avaliação de resultados após 2 anos”. Assim, o vereador cria um compromisso legal de prestação de contas. Internamente, manter indicadores facilita sua atuação fiscalizadora: por exemplo, criar um quadro comparando ano a ano o valor efetivamente gasto versus o projetado no estudo. Esse tipo de acompanhamento evita surpresas orçamentárias e reforça a credibilidade do vereador perante a população. Afinal, legislar com responsabilidade não termina na aprovação da lei; envolve garantir que seus efeitos sejam medidos e cumpram as promessas feitas. Como dizia um experiente colega legislador: “projetar o impacto e acompanhar o resultado são duas faces da mesma moeda da boa gestão pública.”

Com mais de 10 anos de atuação nos bastidores da política, Marcelo consolidou sua carreira como um estrategista focado em transformar a comunicação de líderes municipais. À frente do https://vereanca.com.br/, ele une sua paixão pela democracia à expertise técnica para oferecer o guia definitivo sobre o universo dos vereadores no Brasil.

Trajetória e Expertise

Especialista em Marketing Político e Comunicação Eleitoral, Marcelo compreende que a política municipal possui uma dinâmica única: é o “corpo a corpo”, a confiança do bairro e a solução de problemas reais que definem um mandato de sucesso.

Ao longo de sua trajetória, ele já:

-

Coordenou estratégias de comunicação para campanhas legislativas vitoriosas.

-

Atuou no treinamento de assessores e parlamentares, focando em posicionamento digital e gestão de reputação.

-

Desenvolveu metodologias para traduzir o trabalho legislativo técnico em uma linguagem que o eleitor entende e valoriza.

A Visão por trás do Vereança

Para Marcelo, a figura do vereador é a engrenagem mais importante da democracia, mas também a menos compreendida. Ele fundou o portal com a convicção de que informação é poder. Sua missão é dupla:

-

Para o Vereador: Fornecer as ferramentas para um mandato moderno, ético e comunicativo.

-

Para o Cidadão: Oferecer clareza sobre como fiscalizar e participar da política local.

O Que Marcelo Acredita

“O marketing político de verdade não é sobre criar personagens, mas sobre dar voz ao trabalho que impacta a vida das pessoas. No Vereança, meu compromisso é mostrar que a política feita com técnica e transparência é o único caminho para cidades mais fortes.”

Conecte-se com o Marcelo

Interessado em consultoria, palestras ou quer trocar uma ideia sobre o cenário político atual?

-

LinkedIn: https://www.instagram.com/mvitorino_/

-

E-mail: [marcelo@vereanca.com.br]