O repasse do Estado: cota-parte do ICMS e IPVA

Esse assunto precisa ser tratado com a seriedade de quem conhece o caixa da prefeitura e com a clareza de quem conversa com gente de verdade. Quando eu falo de cota-parte do ICMS e do IPVA, eu não estou falando de detalhe contábil para ficar preso em planilha. Eu estou falando de dinheiro que sustenta posto de saúde, transporte escolar, tapa-buraco, limpeza urbana, folha e investimento. No fim do dia, é disso que se trata.

No cotidiano do mandato, muita gente ainda fala do repasse estadual como se fosse uma ajuda do governador, um gesto político ou uma boa vontade da fazenda estadual. Não é assim. Uma parte dessa receita pertence ao município por determinação constitucional. O que muda de verdade é a forma de calcular, distribuir, acompanhar e defender essa fatia. É aí que começa o papel do vereador que fiscaliza de verdade.

Também não adianta tratar ICMS e IPVA como se fossem a mesma coisa. Os dois entram no debate de repasse, mas funcionam por lógicas diferentes. O IPVA tem um caminho mais direto, porque metade da arrecadação vai para o município ligado ao licenciamento do veículo. O ICMS já exige leitura mais fina, porque a cota municipal depende de índice, valor adicionado, lei estadual e, hoje, até de resultados educacionais e equidade.

Vou te explicar isso do jeito que eu gosto de orientar cliente e equipe de gabinete: sem enfeite, sem frase vazia e sem conversa para boi dormir. A ideia aqui é sair da teoria solta e colocar o tema no chão da Câmara, da comissão de finanças, da audiência pública e da tribuna. Quando você domina essa conversa, você para de reagir a boato e passa a conduzir a pauta com segurança.

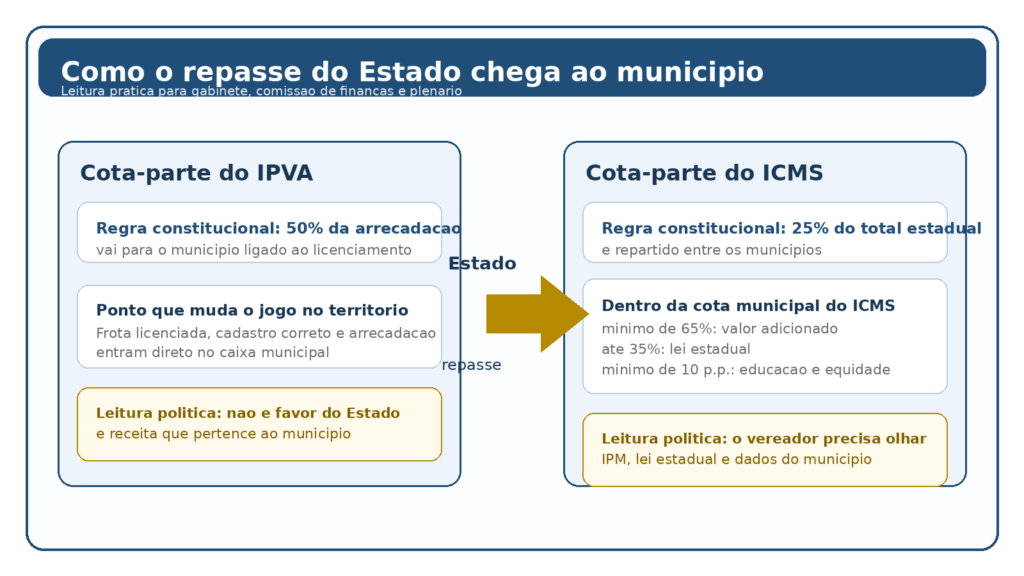

Figura 1 – Leitura prática do fluxo de repasse do IPVA e do ICMS para os municípios

O que é a cota-parte e por que isso pesa no caixa da prefeitura

A primeira virada de chave é mental. Antes de discutir índice, portaria, extrato bancário ou balanço, o vereador precisa entender a natureza dessa receita. Sem essa base, o debate vira ruído político e o município perde capacidade de cobrança.

A cota-parte não é favor do Estado, é receita do município

Quando a Constituição diz que determinadas parcelas pertencem aos municípios, ela não está autorizando um repasse opcional. Ela está definindo titularidade de receita. Isso muda tudo no discurso político. Quem fala em favor ou ajuda já começa o debate do jeito errado, porque enfraquece a posição institucional do município diante do Estado.

Na prática, isso significa que o vereador não deve aceitar conversa vaga do tipo a receita veio pouca porque o Estado apertou ou porque ainda vai ver o que faz. O ponto inicial é outro. É preciso perguntar qual foi a arrecadação, qual foi o índice aplicado, qual foi a base de cálculo, qual foi a data do crédito e se houve alguma divergência em relação ao padrão esperado.

Esse enquadramento dá musculatura para a cobrança. Em vez de pedir gentileza, o município cobra cumprimento de regra. Em vez de tratar o tema como disputa pessoal entre prefeito e governador, o mandato coloca a conversa no campo certo: repartição constitucional de receitas, critério legal de distribuição e transparência sobre o que entrou ou deixou de entrar.

Por que ICMS e IPVA mexem com serviço público real

No discurso de tribuna, muita gente fala de arrecadação como se fosse um assunto distante da vida do povo. Não é. Quando o repasse cai, o efeito aparece rápido no cronograma de obra, na compra de insumo, na contratação de serviço terceirizado e na folga de caixa para fechar o mês sem sufoco. Receita mal acompanhada vira problema concreto no bairro.

Quem conhece orçamento municipal sabe que algumas cidades dependem fortemente dessas transferências para manter a máquina girando com o mínimo de previsibilidade. Por isso, o vereador que entende a cota-parte não está entrando em tema técnico demais. Está entrando no coração da capacidade de gestão do município. É isso que separa um mandato decorativo de um mandato que pega no nervo da administração.

Também existe um reflexo político importante. Quando a arrecadação cresce e ninguém explica de onde veio, o governo de plantão capitaliza o resultado sozinho. Quando a arrecadação despenca e ninguém entende por quê, a oposição fala no escuro. O papel do mandato é organizar a informação, dar nome às causas e mostrar para a população de onde vem o dinheiro e como ele impacta a vida comum.

O papel do vereador na fiscalização e na comunicação

Tem vereador que acha que isso é matéria exclusiva do Executivo. Eu discordo. O prefeito executa, mas a Câmara fiscaliza, debate, cobra transparência, pede memória de cálculo, acompanha tendência de receita e traduz o tema para a cidade. Se a Câmara abre mão disso, alguém vai tomar decisão estratégica sem contraditório e sem pressão política qualificada.

Além da função fiscalizatória, existe a função pedagógica do mandato. O cidadão médio não é obrigado a saber o que é valor adicionado, IPM ou licenciamento. Mas ele merece receber uma explicação simples e honesta sobre por que a cidade ganhou ou perdeu receita e o que a administração está fazendo para corrigir rota. Isso melhora o debate público e reduz manipulação.

Eu costumo dizer que o vereador precisa ser ao mesmo tempo radar e tradutor. Radar para perceber cedo quando alguma coisa saiu do normal. Tradutor para pegar um tema cheio de sigla, norma e planilha e converter em mensagem clara para plenário, rede social, audiência pública e conversa de rua. Quando esse trabalho é bem feito, a política ganha densidade.

Sem essa leitura inicial, todo o resto fica torto. O mandato precisa saber que está lidando com receita própria do município dentro do sistema de repartição, e não com mimo de governo. A partir daí, a discussão sobre IPVA e ICMS começa a fazer sentido prático.

Como funciona a cota-parte do IPVA

O IPVA costuma ser mais fácil de explicar para a população e até para colegas de plenário. Isso é uma vantagem política. Quando você domina a lógica do IPVA, consegue mostrar com rapidez onde o município está acertando, onde está perdendo base e por que o licenciamento da frota interessa tanto para a receita local.

A regra dos 50% e o município do licenciamento

A Constituição garante aos municípios metade do produto da arrecadação do IPVA. Em páginas oficiais de fazendas estaduais, como Minas Gerais, a explicação aparece de forma bem direta: 50% ficam com o Estado e 50% são creditados ao município de licenciamento do veículo. Essa simplicidade ajuda muito na comunicação política e na fiscalização do resultado.

O detalhe do licenciamento é decisivo. O dinheiro não vai para o município onde o dono do veículo diz que circula mais. Vai para o município ao qual o veículo está juridicamente vinculado para fins de licenciamento. Isso abre um campo inteiro de trabalho para cidade turística, polo regional, município dormitório, cidade com frota empresarial ou local com forte presença de locadoras e transportadoras.

Na tribuna, eu gosto de resumir assim: IPVA acompanha documento e território de licenciamento. Quando o vereador entende isso, ele para de olhar apenas o valor bruto arrecadado pelo Estado e passa a perguntar onde os veículos da cidade estão registrados, se há evasão de base e se a administração municipal está trabalhando para manter ou ampliar esse vínculo.

Frota, cadastro e comportamento da arrecadação

O comportamento do repasse do IPVA conversa com o tamanho e o perfil da frota local. Município com crescimento econômico, expansão urbana, atividade logística ou aumento da frota de motos e carros tende a sentir esse movimento. Só que o potencial pode se perder quando há cadastro fraco, pouca articulação institucional ou ausência de campanha orientando empresas e moradores sobre a importância do licenciamento local.

Muita cidade deixa dinheiro na mesa por tratar isso como assunto secundário. O tema deveria entrar no radar do desenvolvimento econômico, da fazenda municipal e até da comunicação institucional. Não se trata de inventar arrecadação. Trata-se de garantir que a receita vinculada ao território permaneça vinculada ao território. Isso é defesa do interesse municipal com base legal clara.

O vereador experiente não espera o fechamento do exercício para descobrir que o município perdeu tração no IPVA. Ele olha a série histórica, compara meses equivalentes, cruza com dados de frota e escuta setores que conhecem o comportamento local. A pergunta certa não é apenas quanto entrou. A pergunta certa é se entrou o que deveria entrar diante da base econômica e veicular da cidade.

O que conferir no extrato, no orçamento e na meta fiscal

No plano prático, o gabinete precisa acompanhar o extrato do repasse, os relatórios resumidos de execução orçamentária, a previsão da receita na LOA e a evolução ao longo do exercício. Quando a receita de IPVA vem abaixo do esperado, o mandato precisa identificar se foi oscilação normal, erro de previsão, queda de base ou problema de informação.

Também vale conferir se a prefeitura está tratando o IPVA com seriedade no planejamento. Receita recorrente pede monitoramento recorrente. Não adianta discutir só quando falta dinheiro. A melhor fiscalização nasce da rotina. Reunião periódica com a secretaria de fazenda, leitura de tendência e comparação com anos anteriores evitam susto de caixa e ajudam a sustentar emenda, prioridade e cronograma de execução.

No meu modo de ver, um bom vereador transforma dado de IPVA em três movimentos. Primeiro, cobra transparência sobre o que entrou. Depois, verifica se a previsão orçamentária estava realista. Por fim, pergunta como o Executivo está trabalhando para preservar a base do município. Isso organiza a conversa e tira o tema do palanque vazio.

O IPVA ensina uma lição simples e poderosa: receita municipal também se protege com informação territorial. Quem sabe onde a base está e como ela se comporta tem condição de cobrar melhor, planejar melhor e comunicar melhor.

Como funciona a cota-parte do ICMS

O ICMS já exige uma conversa mais técnica. Ele continua sendo uma das maiores transferências do Estado para os municípios, mas a lógica de distribuição é menos intuitiva. É justamente por isso que o vereador não pode tratar o assunto de ouvido. Aqui, detalhe faz diferença financeira grande.

A regra dos 25% do produto arrecadado

A base geral é conhecida: 25% do produto da arrecadação do ICMS pertencem aos municípios. Páginas oficiais de secretarias de fazenda e a própria jurisprudência do STF reforçam essa ideia central. O desafio não está só em saber o percentual. O desafio está em entender como essa massa é dividida entre os municípios e quais fatores empurram o índice local para cima ou para baixo.

É aqui que muita fala política se perde. Tem gente que repete o percentual de 25% e acha que já explicou o tema. Não explicou. O município não recebe um pedaço automático e uniforme dessa cota. Ele recebe segundo critérios definidos pela Constituição, pela lei complementar federal e pela legislação estadual. Então, conhecer o percentual sem conhecer o índice é conhecer só metade da história.

Eu sempre insisto com equipe de gabinete: quando falar de ICMS, junte três palavras na mesma frase. Arrecadação, índice e critério. Se você tira uma delas, a explicação fica manca. E se a explicação fica manca, o município corre o risco de discutir perda ou ganho de receita sem identificar a causa real do movimento.

IPM, valor adicionado e exercício seguinte

O Índice de Participação dos Municípios, o famoso IPM, é a peça que conecta a regra constitucional ao repasse concreto. Secretarias de fazenda estaduais deixam isso claro ao publicar anualmente os índices que serão usados no exercício seguinte. Em São Paulo, por exemplo, a divulgação do IPM do ano-base orienta os depósitos do ano seguinte, o que mostra que o repasse não nasce no improviso do mês.

O valor adicionado continua sendo o coração desse cálculo. Em termos práticos, ele busca medir a atividade econômica que gerou circulação de mercadorias e prestações de serviços tributáveis em cada território. Se o município tem empresa mal cadastrada, declaração incorreta, operação mal atribuída ou perda de rastreabilidade econômica, isso pode bater no índice e, depois, no caixa.

Por isso o vereador não pode olhar só para o dia do crédito. O trabalho começa antes, quando se acompanha a formação do índice, a publicação das portarias, a chance de impugnação, o debate com o setor produtivo e a atuação da fazenda municipal. Quando a Câmara entra tarde, ela só comenta o estrago. Quando entra cedo, ela ajuda a evitar a perda.

Lei estadual, educação e equidade no novo desenho

Depois da Emenda Constitucional 108, o desenho interno da cota municipal do ICMS mudou. Fontes oficiais e materiais do MEC explicam que, dentro da parcela municipal do ICMS, no mínimo 65% devem seguir a lógica do valor adicionado e até 35% ficam para critérios definidos em lei estadual. Dentro desse bloco, ao menos 10 pontos percentuais precisam considerar melhoria de aprendizagem e aumento de equidade.

Essa mudança alterou o mapa político da receita. Antes, muita conversa ficava concentrada em atividade econômica. Agora, educação também entrou de vez na equação do repasse. Isso não significa que o ICMS virou um imposto da educação. Significa que parte relevante da distribuição passou a dialogar com desempenho educacional, equidade e regulamentação estadual, o que exige ação coordenada do município.

Na prática do mandato, isso pede nova postura. Comissão de finanças e comissão de educação não podem andar como ilhas. Secretaria de fazenda, secretaria de educação e controladoria precisam conversar. Se o vereador não enxerga esse novo arranjo, perde uma oportunidade enorme de antecipar problema, cobrar adaptação da legislação local de apoio e defender o município com base em evidência.

No ICMS, a receita não depende só do tamanho do Estado. Ela depende de como o município aparece na fotografia do índice. E essa fotografia é resultado de economia, cadastro, legislação estadual e, agora, também de indicadores educacionais.

Onde o município perde dinheiro e como reagir

Quando a receita fica abaixo do esperado, a primeira tentação da política é procurar um culpado fácil. Mas quem trabalha sério precisa primeiro identificar o ponto de vazamento. Em tema de ICMS e IPVA, a perda costuma nascer de quatro lugares: base mal compreendida, dado ruim, regra mal lida e ausência de cobrança tempestiva.

Erro de cadastro, declaração e leitura econômica do território

Uma cidade pode ter atividade econômica forte e, ainda assim, performar mal no índice do ICMS. Isso acontece quando o território produz, circula, presta serviço e gera riqueza, mas a informação que alimenta o sistema chega errada, incompleta ou mal atribuída. A perda, nesse caso, não é teórica. Ela aparece no repasse do exercício seguinte e afeta a execução orçamentária real.

O mandato precisa aprender a perguntar onde estão os gargalos de informação. As empresas estão declarando direito. Os cadastros estão atualizados. As operações relevantes estão sendo apropriadas ao território correto. A prefeitura está orientando os contribuintes estratégicos. Há diálogo com contadores, setor produtivo e fazenda estadual. Essas perguntas parecem técnicas, mas são profundamente políticas, porque mexem com receita local.

No IPVA, o mesmo raciocínio vale para o licenciamento. Se a cidade abriga atividade econômica, concentra frota ou presta serviços regionais e mesmo assim tem desempenho fraco, o vereador precisa investigar. Às vezes o problema é comportamento natural da base. Às vezes é desorganização. E, em alguns casos, é simplesmente falta de prioridade do governo em proteger uma receita que já é do município.

Compensação, transação e benefícios fiscais

O debate ficou ainda mais importante depois das decisões do STF destacadas pela CNM. A Corte reconheceu que os Estados devem repassar aos municípios a parcela do ICMS mesmo quando o crédito é extinto por compensação ou transação tributária. A lógica é simples: se houve disponibilidade econômica para o Estado, não cabe esvaziar a cota municipal que deriva dessa arrecadação.

Esse ponto interessa muito para o vereador porque revela uma armadilha comum. Às vezes o governo estadual apresenta uma engenharia tributária como se ela não afetasse o município. Só que afeta, sim, quando mexe com a base da repartição. A Câmara precisa saber disso para não repetir discurso pronto e para cobrar dados claros sobre o impacto de programas, acordos e renúncias no resultado municipal.

Também é preciso acompanhar a discussão sobre incentivos e postergações. Nem toda controvérsia jurídica se resolve do mesmo jeito, mas o mandato não pode agir como se benefício fiscal fosse neutro para a cidade. O correto é pedir nota técnica, estimativa de impacto, série histórica e posição institucional do Estado. Sem isso, o município debate fumaça e perde substância.

Prazos, transparência e conferência semanal

Páginas oficiais de fazendas estaduais lembram um ponto que parece pequeno, mas é decisivo: o repasse de ICMS costuma seguir rotina semanal, enquanto o IPVA pode ter dinâmica própria e crédito imediato conforme o recolhimento. Isso significa que o acompanhamento não deve ser eventual. A leitura da receita precisa entrar no calendário de gabinete e de comissão.

Transparência, nesse tema, não é publicar número solto em portal. Transparência de verdade é permitir que a Câmara e o cidadão entendam o valor, a data, a origem, o índice aplicado e o histórico comparativo. Quando esses elementos não aparecem com clareza, o mandato tem motivo legítimo para pedir informação, chamar audiência e sustentar cobrança pública mais firme.

Eu recomendo tratar repasse como assunto de acompanhamento contínuo, não como crise de fim de mês. Conferência semanal do ICMS, leitura periódica do IPVA, comparação com a previsão orçamentária e registro das oscilações dão ao vereador uma enorme vantagem política. Quem acompanha cedo fala com prova. Quem acompanha tarde depende de versão alheia.

A receita quase nunca some do nada. Ela costuma escapar por falha de método. Quando a Câmara cria rotina, cobra memória de cálculo e pressiona por transparência, o município para de correr atrás do prejuízo e começa a defender melhor a sua fatia.

Como o vereador transforma dado em ação prática

Não basta saber explicar o problema. O mandato precisa transformar informação em iniciativa concreta. É aqui que muita atuação se perde. Tem vereador que até entende o repasse, mas não organiza pedido, não estrutura cobrança e não fecha a conta entre fiscalização, legislação e comunicação.

Os documentos que o gabinete deve pedir

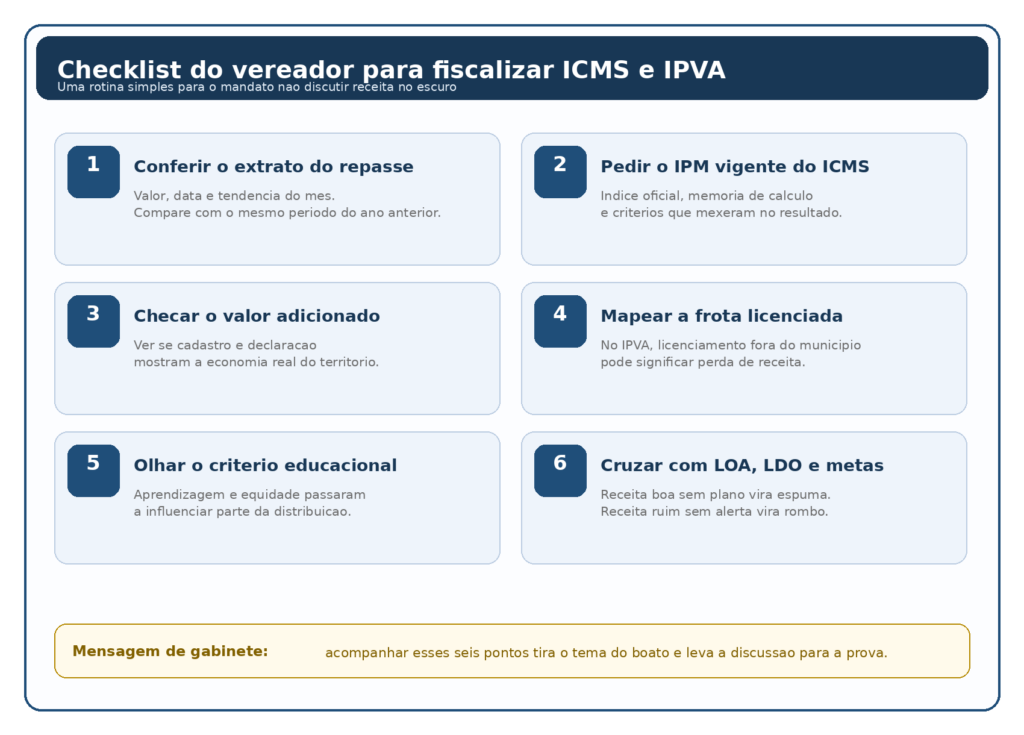

Para trabalhar bem o tema, o gabinete deveria ter sempre à mão alguns documentos básicos. Extratos dos repasses, portarias ou resoluções do índice, memória do IPM, comparativo com exercícios anteriores, previsão da LOA, atualização do RREO e notas técnicas da fazenda municipal. Isso não é excesso de papel. É o mínimo para não discutir dinheiro público no escuro.

Quando o vereador pede esses documentos, ele muda o tom da conversa. Em vez de ficar preso ao discurso genérico de que a cidade está recebendo menos, ele passa a perguntar qual critério puxou o índice, onde houve mudança de base, se o comportamento do IPVA seguiu a frota e por que a previsão orçamentária foi confirmada ou frustrada. Esse salto qualifica completamente a fiscalização.

Também vale pedir a agenda interna do município sobre o assunto. Houve impugnação do índice quando cabível. Houve reunião com contribuintes relevantes. Houve estratégia para licenciamento local da frota. Houve integração com a educação por causa do novo desenho do ICMS. Quando essas respostas não aparecem, o vereador encontra um campo legítimo de cobrança e proposta.

A escuta certa com fazenda, empresas e educação

Uma boa audiência pública sobre repasse não pode ficar restrita a falas protocolares da secretaria de fazenda. É preciso ouvir quem conhece a base econômica do município, quem opera o orçamento e quem sente o efeito do novo critério educacional. Fazenda, contabilidade, empresas, contadores, setor produtivo e educação precisam sentar na mesma mesa.

Isso é especialmente importante no ICMS. O índice nasce de informação econômica, mas hoje também passa por regulação estadual e por indicadores ligados à aprendizagem e à equidade. Se cada área falar sozinha, o município perde visão de conjunto. O vereador pode cumprir um papel muito útil costurando essa conversa e exigindo que os dados sejam apresentados em linguagem acessível.

No caso do IPVA, a escuta também ajuda a enxergar oportunidades. Empresas locais estão licenciando frota fora. Há nichos de atividade que cresceram e não foram percebidos pela política. Existe campanha institucional possível. A prefeitura está atuando em parceria com entidades empresariais. O mandato que ouve certo descobre o problema antes e encontra solução mais viável.

Projeto, requerimento, emenda e cobrança qualificada

Depois de organizar a informação, o vereador precisa escolher o instrumento. Em alguns casos, cabe requerimento de informação. Em outros, audiência pública. Em outros, indicação administrativa, comissão especial, emenda orçamentária voltada a qualificação de dados ou até proposta legislativa para apoiar ações locais de transparência e governança sobre receita. O erro é achar que tudo se resolve com discurso duro na sessão.

Cobrança qualificada é aquela que aponta o fato, mostra o dado, indica o impacto e sugere o caminho. Quando o mandato chega assim, fica mais difícil para o Executivo empurrar resposta genérica. O vereador passa a ocupar o centro da discussão, porque fala com base e oferece saída. Isso fortalece a Câmara e melhora a qualidade do debate público.

Eu sempre aconselho transformar o tema em agenda permanente do mandato. Não como bandeira abstrata, mas como rotina institucional. Todo mês, acompanhar o que entrou. A cada ciclo do índice, cobrar a memória. Quando houver queda relevante, chamar os responsáveis. Quando houver melhora, explicar a origem. É assim que o assunto vira trabalho consistente e não apenas postagem de ocasião.

Receita pública exige músculo técnico e gesto político. O vereador que reúne documento, escuta os atores certos e escolhe o instrumento adequado sai da crítica vazia e entra no campo da intervenção real.

Figura 2 – Checklist de acompanhamento mensal para o mandato

O que muda com a reforma tributária

Esse tema já não pode mais ser debatido como se o país estivesse parado no tempo. A reforma tributária abriu uma transição longa, e o município que não acompanhar desde já pode descobrir tarde demais que perdeu posição relativa ou deixou de se preparar para um cenário diferente de repartição.

A transição do ICMS para o novo cenário

O ICMS não some de uma hora para outra, mas o país já entrou em um processo de transição para um novo desenho tributário. Material técnico recente da CNM e de outros órgãos tem insistido que a memória da participação municipal no ICMS será relevante na fase de transição para o novo sistema. Isso significa que o presente ainda conta muito para o futuro.

Para o vereador, a lição é clara. Não dá para tratar os próximos anos como simples espera. A cidade precisa acompanhar seus índices, preservar a qualidade da informação econômica e entender como a fotografia atual pode influenciar a distribuição em etapas futuras. Município que relaxa agora pode carregar perda adiante justamente quando o debate nacional estiver mais complexo.

Eu gosto de traduzir isso em linguagem de plenário assim: quem dorme no período de transição acorda já atrasado. A reforma muda o cenário, mas não elimina a necessidade de acompanhar repasse. Pelo contrário. Ela torna ainda mais importante a defesa técnica da base municipal, porque a comparação histórica e os critérios de transição ganham peso político grande.

Como proteger a memória de arrecadação do município

Proteger a memória de arrecadação significa registrar, conferir e defender os números que traduzem a posição econômica do município dentro do Estado. Isso passa por valor adicionado bem apurado, índice acompanhado, documentação organizada e contestação tempestiva quando houver divergência. Não é um trabalho glamouroso, mas é um trabalho que preserva receita para frente.

Essa proteção também pede maturidade institucional. O município precisa escapar da lógica de que cada gestão começa do zero. Quando a memória técnica se perde, o município perde poder de reação. O vereador pode ajudar muito cobrando que as informações sobre IPM, repasses, critérios estaduais e séries históricas fiquem organizadas e acessíveis, independentemente da troca de governo.

Em conversa franca, eu diria o seguinte: tem cidade que perde dinheiro porque o Estado a prejudicou. Mas tem cidade que perde porque não sabe provar o que precisa provar, não guarda o que precisa guardar e não acompanha o que precisa acompanhar. O mandato sério tem o dever de enxergar essas duas frentes ao mesmo tempo.

Por que 2026 já exige monitoramento político

Em 2026, esse assunto já não cabe mais na gaveta da burocracia fazendária. Os estados seguem publicando índices, regulamentações e repasses, enquanto o debate sobre o novo sistema tributário avança. Isso pede monitoramento político imediato, porque a agenda de receita deixou de ser apenas contábil. Ela virou pauta estratégica de desenvolvimento, educação e capacidade de investimento local.

Se o vereador chega só quando o orçamento aperta, ele fica refém da narrativa do Executivo. Se chega antes, com leitura dos índices, dos repasses e das mudanças de regra, ele entra na arena com autonomia. Consegue apontar tendência, antecipar risco e defender medida preventiva. Em tempo de transição, essa antecipação vale ouro para o município.

Por isso, o recado é direto. A reforma não autoriza distração. Ela impõe mais vigilância. A Câmara municipal precisa acompanhar o presente com um olho no caixa do mês e outro no modelo que está sendo desenhado para os próximos anos. Quem junta essas duas visões faz política pública mais inteligente.

A reforma tributária não tirou a urgência do tema. Ela aumentou a responsabilidade do mandato. Agora, além de entender o repasse de hoje, o vereador precisa ajudar a proteger a posição do município no ciclo que vem pela frente.

Como falar do tema no plenário e com a população

Receita pública não pode ficar presa entre técnico que fala difícil e político que fala demais. O mandato precisa encontrar um ponto de equilíbrio. Isso significa explicar com simplicidade, sem infantilizar o tema, e sustentar cobrança firme, sem transformar tudo em espetáculo improdutivo.

Explicação simples para quem está fora da máquina

Quando eu vou explicar isso para a população, eu começo pelo concreto. Digo que parte do IPVA e do ICMS arrecadados no Estado pertence aos municípios e ajuda a bancar serviço público local. Depois separo os caminhos. No IPVA, metade acompanha o licenciamento do veículo. No ICMS, a cota municipal depende de índice e de critérios que olham a atividade econômica e, hoje, também a educação.

Essa forma de falar funciona porque respeita a inteligência do cidadão. Você não precisa despejar artigo de lei para informar bem. Precisa dar a lógica do sistema, mostrar por que a cidade ganha ou perde e dizer o que está sendo cobrado pela Câmara. Quando a população entende a trilha do dinheiro, o debate político fica menos vulnerável a versão conveniente.

Também é útil traduzir o impacto. Se o índice caiu, explique que isso aperta a margem para investimento e custeio. Se o licenciamento está fugindo, explique que a cidade perde receita própria vinculada ao seu território. Se houve melhora no repasse, diga de onde veio e por que isso importa. Comunicação boa é comunicação que dá causa, efeito e consequência.

Discurso firme sem transformar tudo em guerra política

No plenário, firmeza não é gritaria. Firmeza é saber o que está cobrando. O vereador que sobe à tribuna com índice, série comparativa, regra aplicável e pergunta objetiva consegue produzir muito mais resultado do que aquele que transforma o tema em disputa genérica entre aliados e adversários. Receita pública pede precisão.

Isso não significa aliviar responsabilidade. Se houve omissão do Estado, a crítica precisa vir. Se houve desorganização do Executivo local, a Câmara deve apontar. Mas a melhor crítica é a que empurra solução. Chame audiência, protocole requerimento, peça memória, mostre a oscilação, identifique o ponto de perda e cobre providência com prazo. Esse tipo de fala dá trabalho, mas produz consequência.

Na minha experiência, o plenário respeita mais quem fala com lastro. E a população também. Quando o mandato abandona o improviso e trata a receita como matéria séria, ele ganha autoridade. Não precisa falar mais alto. Precisa falar melhor. É isso que amadurece a política local e melhora a qualidade da cobrança institucional.

Rotina mensal de acompanhamento do mandato

Para não ser pego de surpresa, o gabinete precisa criar rotina. Todo mês, conferir repasse do ICMS e do IPVA. Todo bimestre, cruzar com a execução orçamentária. Sempre que sair índice ou portaria relevante, abrir leitura específica. Quando houver queda fora do padrão, acionar a fazenda municipal e pedir explicação formal. Isso deveria estar no calendário do mandato como qualquer outra agenda estratégica.

Uma rotina assim evita dois erros clássicos. O primeiro é reagir tarde demais, quando a perda já virou fato consumado. O segundo é falar cedo demais, sem dado suficiente, e depois perder credibilidade. Com disciplina mínima, o vereador equilibra tempo político e solidez técnica. Esse é o ponto ideal para atuar bem em tema fiscal.

No fim das contas, acompanhar cota-parte do ICMS e do IPVA é acompanhar a capacidade de a cidade respirar. E isso, para mim, não é detalhe de bastidor. É matéria de primeira linha do mandato. Quem assume essa responsabilidade com método presta um serviço real à população e fortalece a posição institucional do município diante do Estado.

Falar desse tema com clareza é uma forma de respeitar o cidadão e de elevar a qualidade do plenário. Quando a política explica bem de onde vem a receita e como ela é defendida, a cidade toda ganha em transparência, cobrança e maturidade pública.

Fechamento

Eu trato esse tema com muito respeito porque ele separa discurso de responsabilidade. Quando o vereador entende a diferença entre IPVA e ICMS, acompanha índice, olha extrato, conhece a regra estadual e sabe traduzir isso para a cidade, ele passa a influenciar o debate de receita com autoridade real. Isso muda a qualidade da oposição, da base e da própria fiscalização.

Se você quer trabalhar esse assunto do jeito certo, guarde uma regra simples. IPVA pede atenção ao licenciamento e à base territorial. ICMS pede atenção à arrecadação, ao IPM, ao valor adicionado, à lei estadual e ao novo peso da educação e da equidade. Junte isso a uma rotina mensal de acompanhamento e você terá munição séria para plenário, comissão, reunião de gabinete e conversa com a população.

4. Fontes-base consultadas

- SEF/MG – Repasse de Receitas aos Municípios e páginas de critérios de ICMS e IPVA.

- Secretaria da Fazenda do Paraná – serviço de consulta de repasses financeiros aos municípios.

- Sefaz-SP – notícia sobre os índices de participação dos municípios paulistas para 2025.

- SEFAZ-TO – página do IPM, com explicação dos percentuais e critérios.

- MEC – guia sobre ICMS Educacional.

- CNM – notícia sobre decisões do STF relativas à cota-parte do ICMS dos municípios.

Com mais de 10 anos de atuação nos bastidores da política, Marcelo consolidou sua carreira como um estrategista focado em transformar a comunicação de líderes municipais. À frente do https://vereanca.com.br/, ele une sua paixão pela democracia à expertise técnica para oferecer o guia definitivo sobre o universo dos vereadores no Brasil.

Trajetória e Expertise

Especialista em Marketing Político e Comunicação Eleitoral, Marcelo compreende que a política municipal possui uma dinâmica única: é o “corpo a corpo”, a confiança do bairro e a solução de problemas reais que definem um mandato de sucesso.

Ao longo de sua trajetória, ele já:

-

Coordenou estratégias de comunicação para campanhas legislativas vitoriosas.

-

Atuou no treinamento de assessores e parlamentares, focando em posicionamento digital e gestão de reputação.

-

Desenvolveu metodologias para traduzir o trabalho legislativo técnico em uma linguagem que o eleitor entende e valoriza.

A Visão por trás do Vereança

Para Marcelo, a figura do vereador é a engrenagem mais importante da democracia, mas também a menos compreendida. Ele fundou o portal com a convicção de que informação é poder. Sua missão é dupla:

-

Para o Vereador: Fornecer as ferramentas para um mandato moderno, ético e comunicativo.

-

Para o Cidadão: Oferecer clareza sobre como fiscalizar e participar da política local.

O Que Marcelo Acredita

“O marketing político de verdade não é sobre criar personagens, mas sobre dar voz ao trabalho que impacta a vida das pessoas. No Vereança, meu compromisso é mostrar que a política feita com técnica e transparência é o único caminho para cidades mais fortes.”

Conecte-se com o Marcelo

Interessado em consultoria, palestras ou quer trocar uma ideia sobre o cenário político atual?

-

LinkedIn: https://www.instagram.com/mvitorino_/

-

E-mail: [marcelo@vereanca.com.br]