Na prática do mandato, esse é um daqueles temas que parecem técnicos demais até a hora em que batem na porta da Câmara com cara de urgência, de incentivo ao desenvolvimento ou de ajuda a um setor importante da cidade. A proposta chega bonita no discurso. Promete emprego, investimento, regularização, crescimento e, às vezes, até justiça social. Só que, no fundo, o que está sendo discutido é uma escolha política pesada: o poder público vai abrir mão de arrecadar para tentar alcançar outro resultado.

É justamente aí que mora o cuidado. Renúncia fiscal não é bondade administrativa. Não é presente para contribuinte. Não é solução mágica para aquecer economia local. Renúncia fiscal tem custo real, porque reduz dinheiro que poderia financiar saúde, educação, infraestrutura, limpeza urbana, assistência social e tantas outras frentes que caem no colo do vereador quando a cobrança vem da rua. Quando o município deixa de arrecadar, alguém precisa explicar com clareza por que esse sacrifício faz sentido.

Quem vive a rotina da Câmara sabe como esse debate costuma ser tratado de forma torta. Tem proposta que vem com linguagem sofisticada, parecer apressado e muita pressão política. Fala-se muito do benefício e quase nada do preço. Fala-se muito da intenção e pouco do resultado esperado. Fala-se muito do setor que pede e pouco da população que vai bancar essa escolha com menos receita disponível no orçamento. E é justamente por isso que o vereador precisa dominar esse assunto com serenidade e firmeza.

Quando esse tema é bem analisado, a Câmara protege o interesse público e melhora a qualidade da política fiscal do município. Quando é mal analisado, abre-se espaço para privilégio disfarçado de desenvolvimento. Neste artigo, vamos colocar a conversa em ordem. Vou te mostrar o que é renúncia fiscal, onde muita gente se confunde, quando ela pode ser justificável de verdade, o que a lei exige e como o vereador deve acompanhar o assunto antes, durante e depois da aprovação.

O que é renúncia fiscal e onde muita gente se confunde

Renúncia fiscal não é detalhe contábil

Quando a gente fala em renúncia fiscal, estamos falando do momento em que o Estado abre mão de receber uma receita que, em condições normais, teria o direito de cobrar. Não é um conceito abstrato. É dinheiro que deixa de entrar. Pode parecer só uma linha técnica do orçamento, mas na vida real isso mexe diretamente com a capacidade de financiar políticas públicas. Por isso o tema precisa sair da planilha e entrar no debate político com a seriedade que merece.

No ambiente da Câmara, eu costumo dizer o seguinte: despesa mal explicada chama atenção de imediato, mas renúncia mal explicada às vezes passa como se fosse detalhe administrativo. E não é. Em muitos casos, o efeito fiscal de um benefício tributário pode ser tão relevante quanto uma nova despesa continuada. A diferença é que ele aparece de outro jeito. Em vez de o dinheiro sair, ele simplesmente deixa de entrar. O impacto sobre o caixa, porém, continua ali.

Essa é a primeira chave para o vereador entender o assunto. Renúncia fiscal não se mede pela boa intenção do texto do projeto. Ela se mede pelo valor arrecadatório que o poder público deixará de receber, pelo objetivo que se pretende atingir e pelo resultado concreto que a sociedade terá em troca. Se essa conta não vier bem amarrada, o discurso pode soar bonito, mas a decisão fica fraca.

Também é importante lembrar que esse debate não pertence só à União. Estados e municípios lidam com isso o tempo todo, especialmente em tributos de sua competência. E, no plano local, a tentação de usar benefício fiscal como ferramenta de conveniência política é grande. Por isso a Câmara precisa ter maturidade para separar política pública legítima de favor mal embalado.

No fim das contas, renúncia fiscal é uma escolha de alocação de recursos. O ente público decide não arrecadar em determinado ponto porque acredita que esse espaço aberto vai produzir um ganho maior em outro. O problema começa quando essa crença não vem acompanhada de cálculo, meta, prazo, fiscalização e coragem de revisar a política se ela não entregar o que prometeu.

Quais medidas entram nessa conta

Muita gente pensa em renúncia fiscal apenas como isenção, mas o campo é mais amplo. A legislação trata como renúncia situações como anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que reduza de forma discriminada tributos e contribuições. Em linguagem simples, entram na conta as medidas que dão tratamento favorecido a determinados contribuintes e reduzem arrecadação potencial.

Na prática municipal, isso pode aparecer em programas de regularização com desconto expressivo, regimes especiais, abatimentos seletivos, reduções temporárias para certos segmentos, estímulos territoriais e outros arranjos que diminuem a carga tributária de grupos específicos. Nem toda medida com impacto arrecadatório é igual, claro. Mas o primeiro passo do gabinete é parar de olhar só o nome bonito do programa e enxergar a sua natureza real.

Esse ponto é decisivo porque, muitas vezes, a proposta não chega à Câmara com o rótulo de renúncia fiscal estampado na testa. Ela pode vir travestida de incentivo à retomada econômica, requalificação urbana, apoio ao empreendedorismo, fortalecimento da cultura local ou regularização de débitos. Tudo isso pode até ser legítimo. O erro está em deixar que a narrativa esconda a exigência legal e fiscal que acompanha a medida.

Tem ainda outro detalhe importante. O fato de uma medida ser popular não a tira do radar da responsabilidade fiscal. Um programa pode ter boa recepção social e, ainda assim, depender de estimativa de impacto, compatibilidade com as metas fiscais e avaliação séria de resultados. O vereador que entende isso não entra em votação no escuro.

Na rotina legislativa, a pergunta correta é sempre esta: essa proposta cria tratamento diferenciado que reduz receita pública de forma relevante ou direcionada? Se a resposta for sim, o sinal amarelo precisa acender. A partir daí, a análise deve sair do campo do palpite e entrar no campo dos números, das regras e das contrapartidas.

O erro de tratar benefício como favor sem custo

Um dos vícios mais perigosos nesse debate é tratar benefício fiscal como se fosse uma gentileza do poder público. Não é. Toda renúncia carrega um custo de oportunidade. O dinheiro que não entrou deixa de reforçar o orçamento e reduz margem para investimento, manutenção de serviços e equilíbrio fiscal. Em município apertado, esse efeito pesa rápido. Basta uma sequência de medidas mal calibradas para o caixa perder fôlego.

No plenário, o argumento costuma vir com apelo emocional. Dizem que a cidade precisa ajudar tal setor, salvar tal atividade, premiar tal comportamento ou atrair tal investimento. O problema não está em defender isso. O problema está em fazer isso sem demonstrar de onde sairá o fôlego fiscal para sustentar a decisão. Política pública séria não vive só de argumento simpático. Vive de justificativa objetiva e de consequência calculada.

Outro erro comum é imaginar que, se o município não arrecadaria mesmo, então não existe renúncia relevante. Esse raciocínio pode até ser discutido em casos específicos, mas ele não pode ser assumido de forma automática. Se a medida cria vantagem seletiva, altera a base de arrecadação e afeta o sistema tributário de referência, o debate precisa ser feito com transparência. O papel da Câmara não é aceitar premissas genéricas. É exigir demonstração.

Eu gosto de orientar assessoria e mandato com uma lógica simples: se o Executivo quer abrir mão de receita, ele precisa provar três coisas. Primeiro, por que isso atende ao interesse público. Segundo, quanto isso vai custar. Terceiro, como o poder público vai saber se valeu a pena. Quando esse tripé não aparece, o projeto nasce fraco, ainda que a intenção declarada seja boa.

No ambiente municipal, essa postura protege o vereador. Porque depois que o benefício é aprovado, o discurso da promessa desaparece e sobra para a Câmara explicar por que aceitou uma renúncia sem meta, sem revisão e sem clareza de impacto. É muito melhor endurecer na análise do que ser conivente com um privilégio difícil de defender lá na frente.

Quando a renúncia fiscal pode ser justificável de verdade

Interesse público definido e problema real

Renúncia fiscal só começa a fazer sentido quando ataca um problema público real e bem descrito. Isso parece básico, mas nem sempre vem claro no projeto. Às vezes a proposta fala em fomentar a economia de forma genérica, fortalecer o ambiente de negócios ou estimular o setor produtivo. Tudo isso é amplo demais. O vereador precisa apertar o foco. Qual é o problema concreto? Em que território ele aparece? Quem exatamente será alcançado? Qual distorção a medida quer corrigir?

Quando a justificativa é séria, ela apresenta diagnóstico. Mostra, por exemplo, que determinado bairro precisa de reocupação econômica, que um setor estratégico enfrenta barreira temporária mensurável, que uma atividade gera externalidade positiva relevante para a cidade ou que há um gargalo de formalização que pode ser superado com incentivo temporário. Sem diagnóstico, a proposta vira mera aposta política. E mandato sério não pode votar aposta cara com dinheiro público.

Outro ponto importante é separar interesse público de pressão organizada. Nem todo setor que se mobiliza com eficiência representa prioridade coletiva. Às vezes o segmento tem voz, lobby e boa articulação, mas o benefício pedido entrega pouco para a cidade. O vereador precisa ter tranquilidade para fazer essa filtragem. O fato de um grupo econômico ser relevante não significa, por si só, que merece tratamento favorecido.

Quando a medida é justificável, dá para enxergar o nexo entre a perda arrecadatória e o resultado buscado. Há coerência entre o problema, o instrumento escolhido e os impactos esperados. Esse encaixe é o que transforma o debate. Sai o discurso de ocasião e entra a lógica de política pública.

Em resumo, renúncia justificável não nasce do desejo de agradar. Nasce da identificação de um problema coletivo, da escolha de uma resposta proporcional e da demonstração de que o benefício temporário pode gerar retorno econômico, social ou territorial superior ao custo fiscal assumido.

Contrapartida, prazo e foco bem amarrados

Uma renúncia séria precisa ter contrapartida. Quem recebe tratamento favorecido deve entregar alguma coisa mensurável. Pode ser geração de emprego formal, investimento em área específica, manutenção de atividade em território sensível, atendimento social, preservação de patrimônio, ampliação de capacidade produtiva ou outro ganho concreto. O que não cabe mais é benefício solto, dado no escuro, sem obrigação verificável.

Prazo também é central. Benefício aberto, sem horizonte de revisão, tende a se eternizar. E, quando isso acontece, o que nasceu como política excepcional vira costume fiscal. O município se adapta à perda de arrecadação, os beneficiários se acostumam ao tratamento diferenciado e qualquer tentativa de rever a medida passa a ser tratada como ataque ao setor. Por isso, o bom desenho começa com vigência definida, critérios de manutenção e regra de reavaliação.

Foco é outra palavra que precisa entrar com força na análise legislativa. Renúncia boa não é aquela que alcança o maior número possível de interessados só para ganhar simpatia. Renúncia boa é a que concentra energia pública onde o problema está e onde o resultado pode ser medido. Quando o benefício é amplo demais, perde efetividade, aumenta custo e dificulta controle.

Eu sempre digo que a Câmara precisa desconfiar de proposta que quer ser generosa demais e específica de menos. Se o texto não delimita público-alvo, condições de acesso, prazo, hipóteses de revisão e deveres do beneficiário, a chance de a política escorregar para privilégio é muito grande. O papel do vereador é justamente apertar esses parafusos antes da aprovação.

Quando contrapartida, prazo e foco aparecem com clareza, a discussão sobe de nível. A cidade consegue avaliar se está comprando um resultado concreto com aquela renúncia. Sem isso, a gestão só está abrindo mão de receita na esperança de que algo bom aconteça. E esperança, no orçamento público, é base fraca demais para decisão relevante.

Quando o ganho coletivo supera o custo fiscal

O ponto mais importante da justificativa está aqui. A renúncia só se sustenta quando o ganho coletivo esperado é plausível, mensurável e superior ao custo fiscal assumido. Não basta dizer que o setor beneficiado vai respirar. É preciso mostrar que a cidade vai ganhar mais do que perde. E esse ganho não pode ficar restrito a uma promessa difusa. Ele precisa se expressar em resultado verificável.

Em alguns casos, isso pode ocorrer de forma legítima. Um incentivo temporário pode destravar investimento produtivo relevante, acelerar regularização, reduzir informalidade, recuperar área degradada, manter atividade essencial em território vulnerável ou apoiar um objetivo social muito bem delimitado. Mas, para isso, o desenho precisa ser responsável. A cidade não pode trocar receita certa por benefício incerto sem mecanismo de revisão.

Também entra nessa conta a comparação com alternativas. Às vezes, o problema poderia ser enfrentado com política direta, programa focalizado, subsídio transparente ou investimento público mais controlável. Quando a renúncia é escolhida apenas por conveniência política, sem análise de alternativas, o instrumento pode ser inadequado. O vereador experiente precisa levantar essa discussão sem medo.

Outro detalhe que faz diferença é a proporcionalidade. Um benefício de grande impacto arrecadatório para gerar um retorno modesto ou mal demonstrado tende a ser mau negócio para o município. Já uma renúncia pontual, temporária e vinculada a entregas objetivas pode ser defensável. O centro da análise não está no slogan da proposta, mas na relação entre custo, finalidade e resultado.

Em linguagem de plenário, a pergunta é direta: a cidade está deixando de arrecadar para construir algo maior ou está apenas abrindo espaço para atender interesse localizado? Quando essa resposta não vem com segurança, o melhor caminho é apertar a proposta ou votar contra. Prudência fiscal também é compromisso com o cidadão.

O que a lei exige antes da aprovação

O art. 14 da LRF na prática do Legislativo

A Lei de Responsabilidade Fiscal trata esse tema com objetividade. A concessão, ampliação ou prorrogação de incentivo ou benefício tributário que gere renúncia de receita exige estimativa de impacto orçamentário-financeiro no exercício em que a medida começa e nos dois exercícios seguintes. Além disso, a proposta precisa atender ao que a lei de diretrizes orçamentárias manda. Esse já é um filtro importante para qualquer vereador que não queira votar no improviso.

Na prática, isso significa que a Câmara não deveria analisar esse tipo de projeto como se fosse uma ideia solta. A proposta precisa vir acompanhada de memória de cálculo, premissas, cenário arrecadatório e demonstração de compatibilidade com as metas fiscais. Não é capricho técnico. É proteção institucional. Se o benefício mexe na receita, a análise precisa conversar com o planejamento orçamentário do município.

A LRF ainda exige pelo menos uma entre duas condições. Ou o proponente demonstra que a renúncia já foi considerada na estimativa de receita da lei orçamentária e que não afetará as metas fiscais, ou apresenta medidas de compensação para cobrir a perda arrecadatória. Aqui mora um erro recorrente de tramitação: projeto que chega com justificativa política forte e lastro fiscal fraco. Esse tipo de atalho não deveria passar batido.

Para o vereador, o ponto central é simples. Não basta receber um parecer dizendo que a medida é meritória. É preciso ver se ela é fiscalmente viável e juridicamente madura. Quando a renúncia não conversa com a LOA, com a LDO e com a dinâmica das metas fiscais, a Câmara corre o risco de aprovar um texto bonito na forma e perigoso no efeito.

No cotidiano da comissão, isso se traduz em perguntas objetivas: qual o impacto estimado, como foi calculado, em que rubrica ele aparece, quem atestou a metodologia, qual a base de arrecadação usada e onde está demonstrado que a medida não compromete o equilíbrio das contas. Se essas respostas não vierem, a análise ainda não está pronta.

O impacto orçamentário e a trava constitucional

Além da LRF, existe uma trava constitucional que reforça a exigência de responsabilidade. A proposição legislativa que crie ou altere renúncia de receita deve ser acompanhada de estimativa de impacto orçamentário e financeiro. Isso muda a postura da Câmara porque deixa claro que não estamos diante de mera opção administrativa. Estamos diante de uma decisão que afeta o equilíbrio fiscal e precisa ser tratada com antecedência e documentação adequada.

Na prática, essa exigência ajuda a evitar aquele costume ruim de aprovar primeiro e descobrir o custo depois. Quando a Casa aceita discutir renúncia sem impacto estimado, ela enfraquece o próprio papel institucional. O vereador vira carimbador de intenção alheia. E, em tema fiscal, isso é arriscado política e juridicamente.

Essa trava também tem valor pedagógico. Ela obriga o debate a sair do campo abstrato. A pergunta deixa de ser se a proposta é simpática e passa a ser se ela é sustentável. É a diferença entre uma decisão baseada em pressão conjuntural e uma decisão baseada em governança. O Legislativo que entende isso passa a produzir melhor política pública.

Outro ponto importante é que a estimativa de impacto não pode ser feita de qualquer jeito. Ela precisa partir de premissas verificáveis, base histórica, cenário projetado e metodologia minimamente consistente. Número colocado no projeto só para cumprir formalidade não resolve. O vereador precisa ter atenção para esse detalhe, porque parecer bonito com conta fraca também existe.

Por isso, quando o Executivo ou o autor da proposta trata a exigência de impacto como burocracia incômoda, a Câmara precisa reagir com firmeza. O custo fiscal faz parte do mérito. Quem pede renúncia sem mostrar a conta está pedindo confiança demais e entregando informação de menos.

O que mudou com as exigências mais recentes

Esse debate ficou ainda mais atual porque a legislação passou a apertar as exigências para certos benefícios tributários. Hoje, especialmente quando o beneficiário é pessoa jurídica, a proposta precisa vir acompanhada não só de estimativa de impacto, mas também de quantitativo de beneficiários, prazo de vigência, metas de desempenho econômicas, sociais e ambientais, além de mecanismos de transparência, monitoramento e avaliação. Isso eleva muito o nível esperado do projeto.

Para a Câmara, essa mudança é excelente porque fortalece a cultura de resultado. Benefício fiscal não pode mais ser tratado como decisão sem cobrança. Se há renúncia, deve haver meta. Se há meta, deve haver monitoramento. Se não há avaliação, não faz sentido falar em prorrogação automática. Essa lógica protege o interesse público e dá ao vereador instrumentos melhores de fiscalização.

Outro ponto forte dessas exigências é o prazo. O benefício não pode nascer sem horizonte definido, salvo situações muito específicas ligadas a investimentos de longo prazo e ainda assim com avaliação periódica. Isso quebra a velha lógica de incentivo que entra como exceção e vira paisagem permanente. Para município e Estado, essa é uma mensagem valiosa: política tributária séria precisa de porta de entrada e porta de saída.

Há também uma ideia muito saudável por trás desse novo desenho legal. O benefício só se sustenta se demonstrar desempenho. Ou seja, o debate deixa de ficar preso na intenção original e passa a ser medido pelo que aconteceu de fato. Isso é exatamente o tipo de cultura que a Câmara deve incentivar em qualquer política pública com impacto fiscal.

Para o vereador experiente, o recado é claro. Hoje, defender renúncia fiscal exige muito mais do que repetir o argumento de estímulo econômico. Exige dados, metas, foco, vigência, avaliação e transparência. Quem não percebeu essa virada está debatendo benefício tributário com a cabeça de ontem.

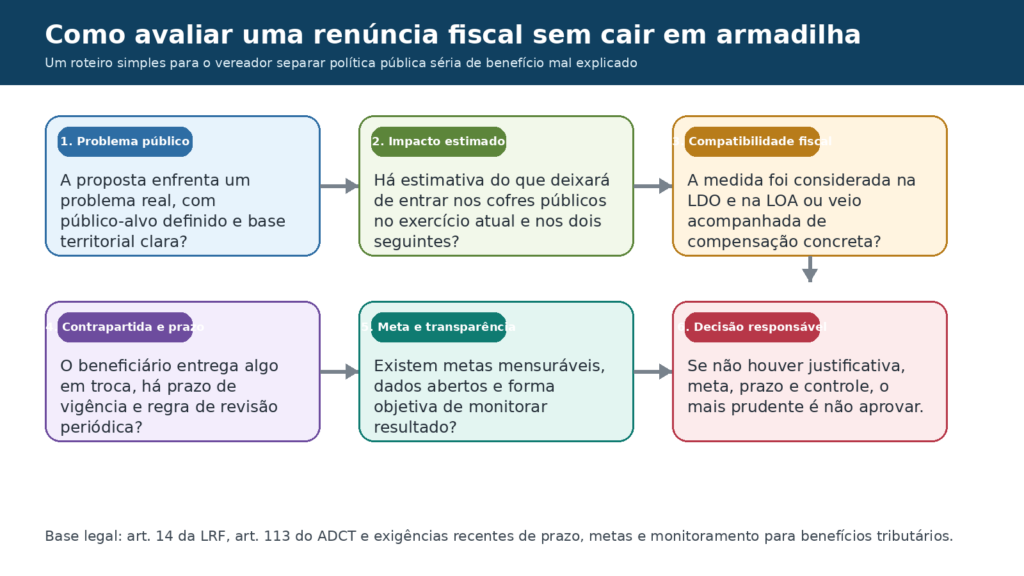

Figura 1. Fluxo prático para avaliar uma renúncia fiscal antes da votação.

O papel do vereador na análise e na fiscalização

As perguntas que a Câmara precisa fazer

Quando um projeto de renúncia fiscal entra na Casa, a primeira obrigação do vereador não é se apaixonar pela narrativa. É fazer pergunta boa. Qual é o problema público exato que se pretende resolver? Qual grupo será beneficiado? Qual o impacto estimado na arrecadação? Que contrapartida será exigida? Qual a vigência da medida? Como a Câmara vai saber se a política deu certo? Essas perguntas parecem simples, mas elas derrubam muito projeto mal montado.

Outra pergunta decisiva é se existe alternativa melhor. Nem todo objetivo público precisa ser perseguido por meio de renúncia. Em alguns casos, um programa focalizado, um edital, um subsídio explícito ou uma política de investimento direto pode ser mais transparente e mais controlável. O vereador que levanta essa hipótese melhora o debate e evita que a renúncia seja tratada como solução automática.

Também é preciso perguntar quem perde e quem ganha. Em política tributária, isso nunca é detalhe. Toda renúncia cria um favorecimento localizado e distribui seu custo de forma mais difusa sobre o orçamento público. Quando a proposta não encara essa redistribuição com honestidade, ela já nasce mal explicada. A Câmara precisa ter coragem para colocar esse tema na mesa.

Na comissão, eu costumo defender uma regra de bolso: se o texto não responde com clareza ao quem, ao quanto, ao por quê, ao até quando e ao como medir, ele ainda não está pronto para votação. Isso economiza desgaste político e fortalece a responsabilidade do mandato.

Pergunta boa é ferramenta de controle. E vereador que pergunta bem não atrapalha o desenvolvimento da cidade. Ao contrário. Ele protege a cidade contra decisões caras, mal justificadas e difíceis de corrigir depois.

Documentos que não podem faltar no processo

Projeto de renúncia fiscal não deveria tramitar só com exposição de motivos genérica. O processo precisa ter estimativa de impacto orçamentário-financeiro, memória de cálculo, demonstração de aderência à LDO, indicação de como a medida aparece ou será considerada na LOA, parecer técnico da área fazendária e, quando for o caso, descrição das medidas compensatórias. Sem esse conjunto mínimo, a análise fica capenga.

Se houver contrapartidas, elas precisam estar escritas de modo objetivo. Não adianta falar em estímulo à economia local sem dizer qual investimento será feito, quantos empregos formais se pretende gerar, qual período será observado, qual base de comparação será utilizada e quem certificará o cumprimento das metas. Sem objetividade, a contrapartida vira peça de retórica.

Outro documento importante é a modelagem de monitoramento. Quem será responsável por acompanhar a política? Com que periodicidade os dados serão publicados? Em qual portal? Que indicadores serão usados? Como a Câmara terá acesso às informações? Essa parte costuma ser esquecida, mas é ela que separa uma aprovação responsável de uma aprovação decorativa.

Em muitos municípios, também vale solicitar manifestação da controladoria, da procuradoria e da secretaria da fazenda. Não para terceirizar a decisão política, mas para iluminar o debate com técnica. O vereador continua decidindo, claro. Só que decide melhor quando exige instrução adequada.

No fim, processo bem instruído é proteção para todo mundo. Protege o interesse público, protege a credibilidade da Câmara e protege o próprio autor da proposta, que passa a defender uma política fiscal com base concreta e não apenas com entusiasmo.

Como transformar audiência em controle de verdade

Audiência pública sobre renúncia fiscal não pode virar ritual de fala bonita e ata esquecida. Ela precisa funcionar como espaço de prova, esclarecimento e compromisso. O Executivo ou o autor da proposta precisa apresentar os números, as premissas e o desenho de monitoramento com transparência. A Câmara, por sua vez, precisa chegar preparada, com perguntas técnicas e políticas já organizadas.

É nesse momento que o mandato faz diferença. Um vereador atento consegue cobrar metodologia, delimitação de beneficiários, metas de desempenho, prazo de vigência e impacto territorial. Consegue também puxar o debate para a ponta da cidade. Quem ganha com isso? Qual bairro sente o efeito? Qual serviço pode perder margem orçamentária se o benefício for superestimado? Onde estão os riscos?

A audiência também deve servir para registrar compromissos verificáveis. Não basta ouvir promessas vagas. É importante que fiquem anotados os indicadores, os relatórios esperados, a periodicidade de prestação de contas e os responsáveis pelo acompanhamento. Quando isso entra em ata, a fiscalização posterior ganha força.

Se a audiência for bem conduzida, ela ajuda a retirar a proposta do campo do marketing. O debate deixa de girar em torno do quanto a medida parece boa e passa a girar em torno do quanto ela é demonstrável. É aí que o Legislativo cumpre sua missão de verdade.

Quem vive o mandato sabe que muita dor de cabeça poderia ser evitada se a Câmara tratasse audiência como etapa de depuração e não como evento de formalidade. No tema da renúncia fiscal, isso vale ouro.

Exemplos em que a renúncia fiscal pode fazer sentido

Desenvolvimento local com meta e prazo

Existem situações em que a renúncia fiscal pode ser uma ferramenta legítima de desenvolvimento local. Imagine uma área urbana degradada, com baixa ocupação econômica, imóveis ociosos e atividade produtiva rarefeita. Em vez de lançar um benefício genérico para toda a cidade, o município pode estudar um incentivo focalizado, temporário e condicionado à reativação econômica daquele território. Aí a conversa muda de nível.

Nesse tipo de caso, o benefício faz mais sentido quando vem atrelado a metas objetivas, como investimento privado mínimo, abertura de postos formais, regularização de imóveis, funcionamento por prazo mínimo e apresentação periódica de resultados. A cidade abre mão de parte da receita por um período determinado, mas cobra entrega real em troca. Isso é política pública desenhada com responsabilidade.

Outro ponto que fortalece esse tipo de medida é a delimitação territorial. Benefício sem foco territorial costuma espalhar custo e diluir resultado. Já um incentivo pensado para área específica permite acompanhar melhor os efeitos, comparar cenários e revisar a política com base em evidência. A Câmara consegue enxergar se houve recuperação econômica concreta ou só transferência de vantagem.

É claro que, mesmo em cenário assim, a análise precisa ser rigorosa. Não é porque a finalidade parece boa que a conta fiscal some. O município deve demonstrar o impacto, mostrar compatibilidade com suas metas e prever a forma de monitoramento. Mas, quando o desenho é sério, esse é um exemplo clássico de renúncia que pode ser justificável.

Em linguagem de vereador, eu diria assim: quando a cidade sabe onde quer chegar, quanto vai custar, quem será cobrado e até quando a medida vale, o benefício deixa de ser favor e passa a ser instrumento de reorganização econômica com responsabilidade.

Regularização e formalização com foco no retorno

Outro campo em que a renúncia pode ser defensável é o da regularização e da formalização, especialmente quando o município enfrenta estoque elevado de passivos, informalidade persistente ou baixa capacidade de recuperação de determinados créditos sem política específica. Programas bem desenhados podem trazer contribuinte de volta para a legalidade e melhorar fluxo futuro de arrecadação.

Mas aqui mora uma linha fina. Programa de regularização que premia mau pagador de forma recorrente vira péssimo sinal institucional. A cidade passa a ensinar que vale a pena atrasar, esperar o próximo desconto e negociar depois. Isso desorganiza a cultura de adimplência e castiga quem pagou em dia. Por isso, se houver benefício nessa área, ele precisa ser excepcional, justificado e calibrado com muito cuidado.

O que pode tornar a medida defensável é o foco no retorno público. O município precisa demonstrar que a política aumenta recuperação efetiva, reduz litigiosidade, reincorpora contribuintes ao sistema e melhora arrecadação futura em patamar relevante. Sem essa demonstração, o programa vira apenas alívio momentâneo com custo reputacional grande.

Também ajuda quando a modelagem diferencia situações. Débitos de difícil recuperação, pequenos valores, passivos antigos ou contextos extraordinários podem exigir tratamento distinto de devedores estratégicos e grandes inadimplentes. A Câmara precisa olhar para isso com maturidade, porque justiça fiscal não combina com solução preguiçosa.

Renúncia justificável nesse campo, portanto, é aquela que reorganiza o sistema sem destruir a mensagem de responsabilidade tributária. O município pode abrir mão de parte de um crédito em troca de retorno maior, desde que isso seja excepcional, inteligente e claramente vantajoso para o interesse coletivo.

Situações excepcionais e objetivos sociais bem delimitados

Há momentos em que a cidade enfrenta situação extraordinária e precisa agir com rapidez para evitar colapso social ou econômico localizado. Emergências reconhecidas, eventos severos que atinjam setores essenciais, necessidade de preservar atividade estratégica ou de apoiar grupos em condição muito específica podem justificar medidas tributárias temporárias. Mas veja bem: temporárias, focadas e justificadas. Esse tripé continua valendo.

Em matéria social, também é possível enxergar casos defensáveis. Um benefício voltado a determinada finalidade pública, com público-alvo bem definido e impacto controlado, pode ter razão de ser. O ponto central é não tratar o argumento social como passe livre para abrir mão de receita sem cálculo. Quanto mais nobre a finalidade, maior deve ser o cuidado com o desenho, porque o discurso tende a desarmar a crítica.

Em experiências bem-sucedidas, a medida vem acompanhada de prazo curto, condição objetiva de acesso, relatórios periódicos e revisão obrigatória. A cidade sabe exatamente qual problema está enfrentando, quanto custa a resposta escolhida e quando ela será reavaliada. Isso impede que a excepcionalidade vire regra.

O papel do vereador, nesses cenários, é equilibrar sensibilidade e rigor. Nem dureza cega, nem flexibilização ingênua. A cidade pode precisar de resposta fiscal pontual, mas o Legislativo não deve renunciar à exigência de dados, de meta e de transparência.

Quando a excepcionalidade é real, a justificativa é clara e o benefício vem cercado de controles, a renúncia pode ser instrumento legítimo. O que não pode acontecer é usar a exceção como atalho permanente para fugir da responsabilidade fiscal.

Quando a renúncia fiscal não se sustenta e vira problema

Privilégio setorial sem prova de retorno

Tem proposta que já nasce com cheiro de privilégio. É quando o projeto escolhe um setor ou grupo específico, promete benefícios genéricos para a economia e não apresenta prova mínima de que a cidade receberá retorno proporcional ao custo. Nessas horas, o vereador precisa sair do constrangimento político e entrar na análise franca. Se não há demonstração de ganho coletivo, o benefício é fraco.

Isso acontece muito quando o texto é construído com base em pressão econômica organizada, mas sem diagnóstico robusto. O setor afirma que precisa de fôlego, que gera emprego, que movimenta a cidade. Tudo isso pode ser verdadeiro. Mas ainda falta a parte essencial: por que exatamente a renúncia é o instrumento adequado, quanto ela custa, que contrapartida haverá e como o município vai medir se o resultado apareceu.

Sem essa prova, a Câmara corre o risco de institucionalizar tratamento desigual em favor de quem já tem maior capacidade de articulação. E isso desgasta muito. Porque, depois, outros setores pedem o mesmo tratamento, o orçamento perde coerência e a política tributária vira mosaico de exceções mal harmonizadas.

No mandato, eu sempre alerto para esse ponto. Votação de benefício setorial sem prova forte de retorno é uma daquelas decisões que parecem tranquilas no dia da aprovação e viram dor de cabeça no médio prazo. A crítica vem da população, dos órgãos de controle e até de setores que ficaram de fora.

Se o retorno coletivo não está demonstrado, o melhor caminho é ajustar o projeto ou barrá-lo. A cidade não pode abrir mão de receita só porque o argumento político veio bem embalado.

Prorrogação automática e benefício sem revisão

Outro erro grave é a prorrogação automática. O benefício nasce temporário, mas, chegando perto do fim, surge nova pressão para estender a vigência sem avaliação séria do que aconteceu. Isso é muito comum e extremamente perigoso. O município vai acumulando exceções tributárias enquanto perde capacidade de saber o que ainda funciona e o que já virou custo morto.

Renúncia fiscal sem revisão periódica vira política preguiçosa. Ninguém mede resultado, ninguém compara cenário, ninguém verifica se as metas foram cumpridas e, ainda assim, a vantagem continua de pé. O argumento usado costuma ser o medo da mudança. Dizem que retirar o benefício agora trará insegurança, reduzirá investimento ou prejudicará o setor. Só que a verdadeira insegurança está em manter política cara sem prova de eficácia.

A cultura da revisão é saudável para todos. Se a medida deu certo, há base para discutir manutenção dentro das regras. Se deu errado, a cidade corrige a rota. O que não cabe é transformar o benefício em direito adquirido político. Política fiscal não pode funcionar no piloto automático.

Essa lógica ficou ainda mais importante com as exigências recentes de metas e avaliação para determinados benefícios. Hoje, falar em prorrogação sem demonstrar desempenho é cada vez menos defensável. E isso vale como alerta forte para os municípios, mesmo quando a regulação específica ainda esteja em adaptação institucional.

Vereador que aceita prorrogação sem revisão entrega cheque em branco com dinheiro que nem entrou no caixa. É duro falar desse jeito, mas é a verdade. E mandato responsável precisa encarar a verdade antes que ela volte em forma de crise fiscal.

Falta de transparência e dificuldade de controle

Renúncia fiscal sem transparência é convite para problema. Se a sociedade não consegue saber quem foi beneficiado, em que montante, com base em quais critérios e com qual resultado, a política perde legitimidade. A Câmara também perde capacidade de fiscalizar. E, sem fiscalização, o benefício vira zona cinzenta entre intenção boa e efeito desconhecido.

No plano político, esse é um dos pontos mais sensíveis. O cidadão consegue ver posto de saúde, obra, merenda, pavimentação e manutenção urbana. Mas não vê com a mesma facilidade a receita que deixou de ser arrecadada. Por isso, o dever de transparência precisa ser ainda maior. Benefício invisível para a população não pode ser invisível para o controle institucional.

Quando o projeto já nasce sem desenho de monitoramento e publicação de dados, a Câmara precisa corrigir essa falha antes da aprovação. Não dá para prometer desenvolvimento sem abrir a caixa de informações que permitirá comprovar esse desenvolvimento depois. Transparência não é enfeite do texto. É condição de legitimidade.

Esse cuidado também ajuda a proteger quem vota. Vereador que exige transparência mostra compromisso com resultado e com controle social. Já quem aprova benefício opaco pode ficar associado a uma medida difícil de defender, principalmente se o retorno prometido não aparecer.

Em resumo, renúncia sem transparência não combina com gestão moderna, com responsabilidade fiscal nem com bom parlamento. Se a política é séria, ela aguenta luz. Se não aguenta, a Casa precisa desconfiar.

Figura 2. Cinco filtros que ajudam a separar benefício justificável de privilégio fiscal.

Como acompanhar depois da aprovação

Montando um painel simples de fiscalização

Aprovou a medida? O trabalho não acabou. Na verdade, começou outra fase ainda mais importante. O gabinete precisa montar um acompanhamento simples, disciplinado e periódico. Nada sofisticado demais. O básico bem feito já muda o jogo. Primeiro, reúna os indicadores prometidos no projeto. Depois, defina periodicidade de cobrança. Em seguida, cruze os dados fiscais com as entregas anunciadas.

Esse painel pode acompanhar pontos como valor estimado da renúncia, valor efetivo observado, número de beneficiários, empregos formais prometidos e entregues, investimentos declarados, alcance territorial, prazo de vigência e situação das contrapartidas. O essencial é que o acompanhamento permita comparar promessa com realidade. Sem isso, a política fica no campo da narrativa.

Na Câmara, esse material serve para audiência, requerimento, relatório de comissão e conversa qualificada com a imprensa e com a população. O vereador deixa de falar por impressão e passa a falar com base em evidência. Isso fortalece muito o mandato.

Também vale organizar o calendário de revisão com antecedência. Não espere o benefício chegar perto do fim para começar a pedir dado. O ideal é cobrar relatórios desde o início da vigência. Política tributária mal acompanhada cria fato consumado, e fato consumado é sempre mais difícil de corrigir.

Eu gosto de insistir nisso com assessoria: fiscalização boa não é a que faz barulho apenas no problema. É a que acompanha com método. E renúncia fiscal, por mexer com receita invisível ao olhar comum, exige ainda mais método do que outros temas.

Revisão periódica e coragem para corrigir rota

Uma política pública responsável precisa admitir revisão. Se a renúncia foi criada para alcançar metas de investimento, emprego, formalização ou desenvolvimento territorial, essas metas precisam ser conferidas periodicamente. Não alcançou? Então a Câmara e o Executivo precisam discutir ajuste, redução de escopo ou encerramento. Isso não é hostilidade ao setor beneficiado. É lealdade com o interesse público.

O mesmo vale para cenários em que o custo fiscal se mostrou maior que o previsto ou em que o contexto econômico mudou. Às vezes, a cidade criou um benefício para responder a uma conjuntura específica e, anos depois, essa conjuntura desapareceu. Manter a política por inércia é desperdício institucional.

Coragem para corrigir rota é sinal de maturidade. O município que avalia e revisa mostra que trata benefício fiscal como política pública e não como concessão intocável. O Legislativo que participa dessa revisão reforça seu papel de guardião do equilíbrio fiscal e da racionalidade das escolhas.

Também é importante comunicar isso bem. Revisar não significa punir. Significa medir se o instrumento ainda faz sentido. Se faz, ótimo. Se não faz, a cidade reorganiza sua política tributária. É uma lógica simples, mas poderosa.

No mandato, essa postura evita dois extremos ruins. De um lado, aprovar tudo em nome do desenvolvimento. De outro, demonizar qualquer incentivo sem olhar contexto. Revisão séria coloca a política no trilho.

Hora de manter, ajustar ou encerrar

Chega um momento em que a Câmara precisa decidir se a renúncia continua, muda ou acaba. E essa decisão deve ser tomada olhando resultado, não pressão. Se as metas foram atingidas, se a contrapartida foi cumprida, se a transparência funcionou e se o custo fiscal permaneceu proporcional, pode haver espaço para discutir manutenção, sempre dentro das exigências legais e do planejamento do ente.

Se os resultados vieram pela metade, talvez o caso não seja encerrar imediatamente, mas ajustar desenho, foco, público-alvo, prazo ou condicionantes. Muitas políticas falham não porque a ideia central era ruim, mas porque foram mal calibradas. Nessa hora, a Câmara pode cumprir papel construtivo, propondo correção em vez de repetição automática.

Agora, quando o benefício não entregou o prometido, não foi monitorado direito, perdeu justificativa ou se converteu em custo injustificável, o caminho responsável é encerrar. É melhor sustentar uma decisão difícil e correta do que prolongar uma política fraca por medo de desgaste. O desgaste maior vem quando a cidade percebe que abriu mão de receita e não recebeu quase nada em troca.

Na política local, essa clareza faz diferença. O vereador que acompanha, mede e decide com base em evidência ganha autoridade. Pode até enfrentar pressão, mas fala com solidez. Já quem atua só na fase da promessa vira refém da narrativa do momento.

No fim, renúncia fiscal justificável é aquela que suporta escrutínio antes, durante e depois. Se a medida só parece boa no discurso de lançamento e perde força quando passa pelo filtro dos dados, ela não estava madura. E a Câmara existe exatamente para fazer esse filtro com responsabilidade.

Fechamento político e institucional

Na vida real do Legislativo, renúncia fiscal bem debatida fortalece a cidade. Renúncia fiscal mal debatida enfraquece o caixa, distorce prioridades e desgasta quem votou sem exigir demonstração. Esse é o ponto que o vereador precisa carregar para qualquer comissão, audiência ou plenário.

Quando a proposta vem com problema público bem definido, impacto estimado, compatibilidade fiscal, contrapartida, prazo, transparência e revisão periódica, o debate fica sério e a política pode ser defensável. Quando esses elementos faltam, a prudência manda segurar, corrigir ou rejeitar. Responsabilidade fiscal não é frieza. É respeito com o dinheiro público e com o cidadão que depende dele.

No fim, a pergunta mais honesta que o mandato deve fazer é simples: a cidade está abrindo mão de receita para produzir valor público demonstrável ou está apenas cedendo a uma pressão bem organizada. Quem aprende a responder isso com clareza amadurece politicamente e exerce o mandato com muito mais autoridade.

Com mais de 10 anos de atuação nos bastidores da política, Marcelo consolidou sua carreira como um estrategista focado em transformar a comunicação de líderes municipais. À frente do https://vereanca.com.br/, ele une sua paixão pela democracia à expertise técnica para oferecer o guia definitivo sobre o universo dos vereadores no Brasil.

Trajetória e Expertise

Especialista em Marketing Político e Comunicação Eleitoral, Marcelo compreende que a política municipal possui uma dinâmica única: é o “corpo a corpo”, a confiança do bairro e a solução de problemas reais que definem um mandato de sucesso.

Ao longo de sua trajetória, ele já:

-

Coordenou estratégias de comunicação para campanhas legislativas vitoriosas.

-

Atuou no treinamento de assessores e parlamentares, focando em posicionamento digital e gestão de reputação.

-

Desenvolveu metodologias para traduzir o trabalho legislativo técnico em uma linguagem que o eleitor entende e valoriza.

A Visão por trás do Vereança

Para Marcelo, a figura do vereador é a engrenagem mais importante da democracia, mas também a menos compreendida. Ele fundou o portal com a convicção de que informação é poder. Sua missão é dupla:

-

Para o Vereador: Fornecer as ferramentas para um mandato moderno, ético e comunicativo.

-

Para o Cidadão: Oferecer clareza sobre como fiscalizar e participar da política local.

O Que Marcelo Acredita

“O marketing político de verdade não é sobre criar personagens, mas sobre dar voz ao trabalho que impacta a vida das pessoas. No Vereança, meu compromisso é mostrar que a política feita com técnica e transparência é o único caminho para cidades mais fortes.”

Conecte-se com o Marcelo

Interessado em consultoria, palestras ou quer trocar uma ideia sobre o cenário político atual?

-

LinkedIn: https://www.instagram.com/mvitorino_/

-

E-mail: [marcelo@vereanca.com.br]